後疫情時代消費服務行業深度調研報告

1. 消費能力評估:收入受損、場景受限、欲望低迷

疫情對居民(mín)收入及消費習慣構成了深刻影(yǐng)響,市場目前已有較多自(zì)上而 下視角通過宏觀數據對消費趨勢及前景進行演繹法推論,本文試圖通過 調查問(wèn)卷的方式,分(fēn)别從(cóng)整體(tǐ)/收入水平/城(chéng)市等級/以及代際維度,自(zì)下 而上對居民(mín)消費能力、消費特征、消費意願做歸納與梳理(lǐ)。

1.1. 調研對象畫(huà)像:城(chéng)市工(gōng)薪階層白(bái)領爲主

我們總計(jì)收到了 583 份完整回答的有效問(wèn)卷,通過對調研對象的身(shēn)份标 簽識别,我們認爲被調研對象以中國(guó)四線以上城(chéng)市工(gōng)薪階層白(bái)領爲主。

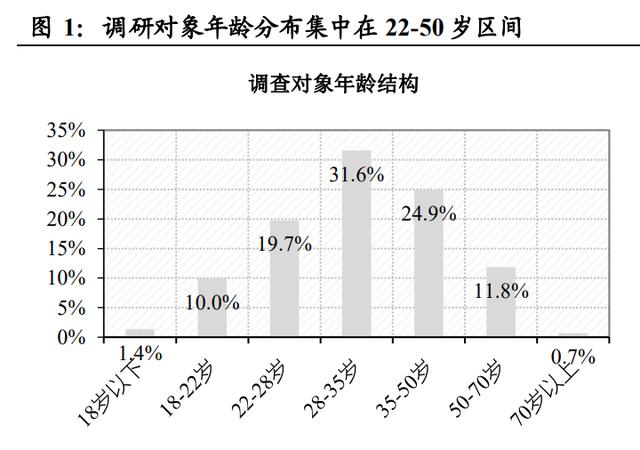

年(nián)齡與城(chéng)際分(fēn)布:

調查對象均勻分(fēn)布在中國(guó)各等級城(chéng)市中,其中北上廣深以及省會爲 代表的一二線城(chéng)市占比爲 47%,三四線城(chéng)市占比爲 37%,三四線及 以下城(chéng)市占比爲 14.2%;

年(nián)齡結構集中在 22-50 歲,其中 28-35 歲是最主流人群,占比達到了 77%;40.8%的調查對象沒有子女(nǚ),而擁有2胎及以上的比例爲14.2%。

收入、資産狀況、職業分(fēn)布:

被調查對象的收入分(fēn)布相(xiàng)對均勻,年(nián)收入 10 萬以上占比達到了 57%,年(nián)收入 10 萬以下群體(tǐ)占比 爲 43%,多數調查對象自(zì)己/家庭擁有 1 套及以上自(zì)有住房(fáng);

調查對象中,公務員(yuán)/醫生(shēng)/教師(shī)的占比最高,爲 31.6%;從(cóng)事(shì)金融/ 律師(shī)/審計(jì)的比例亦較高爲 22.5%。

1.2. 消費場景受限與欲望低迷的影(yǐng)響也很大(dà)

消費能力和支出下滑是意料之中,但(dàn)下滑幅度也許沒那麽糟糕。

日(rì)常消費支出占收入比例 1/3-1/2水平是一個常态。對73.1%的居民(mín)而言, 每月的日(rì)常消費支出占收入的比例在 50%以下,其中有 36.7%的調研對 象支出比例在 30%以下,而 36.4%的調研對象支出比例在 30-50%。

多數消費支出其實是小幅下滑(10-20%)。疫情不出意外地影(yǐng)響了整個 群體(tǐ)的消費能力,接近 60%的受訪者疫情以來(lái)收入水平有所下滑,而僅 有 15.6%的受訪者在疫情之後的消費支出有提升。但(dàn)更進一步觀察消費 下滑的結構,我們發現,被調研群體(tǐ)中大(dà)多數人收入水平是小幅下降(即 下滑幅度在 10-20%)。

出行以外,社交和美麗相(xiàng)關是削減支出的重災區;必需品以外,兒童和 教育剛性支出。

所有減少支出的項目中,除疫情明顯相(xiàng)關的旅遊出行以外,社交娛樂、 美麗/愛好是最主要的消費支出減少細分(fēn)方向。而所有增加支出的項目中, 除必選屬性明顯的生(shēng)活必需品,兒童教育則體(tǐ)現出極強的剛性需求,成 爲了疫情期間居民(mín)增加消費支出的重要細分(fēn)。

除了疫情限制外出消費之外,缺乏消費欲望才是被訪群體(tǐ)消費支出下滑 的核心因素:

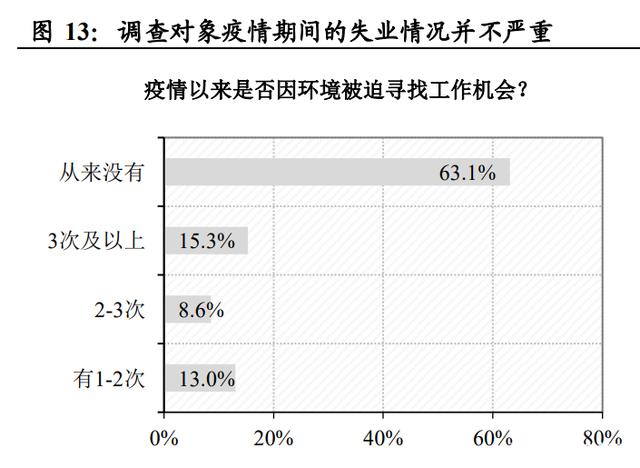

調查對象的失業和收入下滑情況遠(yuǎn)非嚴重。爲了探究調查對象在疫情後 消費支出減少的原因,本文首先對其工(gōng)作(zuò)變動及收入水平狀況進行了研 究。

結果表明:由于調查對象從(cóng)事(shì)行業多集中于公務員(yuán) /教師(shī)/金融/律師(shī)等相(xiàng) 對穩定的中高端白(bái)領崗位,因此因疫情而失業的情況并不嚴重。而從(cóng)收 入水平看(kàn),收入水平存在下滑的比例占被調研對象的 37.9%,考慮到疫 情和大(dà)的經濟背景,這一比例并非十分(fēn)嚴重。

進而我們通過問(wèn)卷中的問(wèn)題直接對支出下滑的原因進行了分(fēn)析,我們發 現疫情限制了外出消費是最顯著的原因;而缺乏消費欲望才是疫情因素 之外拖累被調研群體(tǐ)消費支出的最核心因素;此外,生(shēng)育子女(nǚ)帶來(lái)的一 系列其他(tā)育兒支出,則會對日(rì)常消費支出構成一定的影(yǐng)響;相(xiàng)比之下, 工(gōng)資收入的變動僅爲第三原因。

1.3. 有欲望的消費能力受損嚴重,有能力的缺乏消費欲望

調研對象都(dōu)是工(gōng)薪階層,日(rì)常支出占收入比例差異不大(dà) ,高收入的群體(tǐ) 花費比例并不低。

與經濟學中理(lǐ)性人假設下的高收入群體(tǐ)邊際消費傾向更低有所差異,本文的被調研對象多爲收入在 10-100 萬範圍内的工(gōng)薪階層,以工(gōng)資性收入 爲主要來(lái)源。從(cóng)實際問(wèn)卷結果,除 100 萬收入以上群體(tǐ)外,各個收入群 體(tǐ)日(rì)常花費占收入的比例差異并不大(dà),依然集中在 0-30%以及 30-50%區 間。

疫情沖擊下,極低收入和中高收入群體(tǐ)支出下滑都(dōu)很明顯。

市場通過自(zì)上而下的演繹法推論疫情導緻的服務業失業,中低收入群體(tǐ) 收入受影(yǐng)響的假說(shuō)在本文的調研中有所體(tǐ)現,5 萬以下低收入群體(tǐ)中有 63.5%的人收入下滑,且大(dà)幅下滑的比例達到了 10.5%。

但(dàn)我們也同時發現,收入在 30-100 萬的中高端收入群體(tǐ)收入同樣也受到 了一定程度的影(yǐng)響,其收入水平下滑人數占比并不低于低收入的群體(tǐ)。 我們認爲上述因素可(kě)能與部分(fēn)行業降薪/經濟情況波動有關。

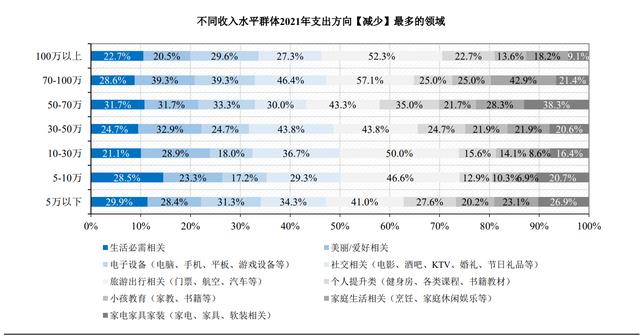

低收入群體(tǐ)全面控制支出,高收入群體(tǐ)節省更有選擇性。

低收入群體(tǐ)各項支出削減是全方位的,旅遊占比最高,但(dàn)生(shēng)活必須、社 交、教育、電子設備等都(dōu)有所削減。

中高收入群體(tǐ)支出的削減方向則有較爲明顯的傾向性:一方面,旅行出 遊削減更爲明顯,這主要由于中高收入群體(tǐ)正常情況下出遊消費支出本 身(shēn)較高;同時,社交和電子設備相(xiàng)關支出也因出行受限等因素暫緩;而 中高收入群體(tǐ)更重視教育、家庭生(shēng)活娛樂,支出相(xiàng)對更剛性。

低收入群體(tǐ)消費水平脆弱,高收入群體(tǐ)限制出行是消費降低更主要因素。

從(cóng)收入層級維度看(kàn),低收入群體(tǐ)支出的剛性更脆弱,多種因素都(dōu)會均衡 影(yǐng)響其消費支出水平,失業、收入降低、限制出行、缺乏消費欲望都(dōu)有 沖擊;而更高收入水平的人群出行受限是最主要的因素,其他(tā)子女(nǚ)的消 費擠出、缺乏消費欲望才是影(yǐng)響的主要原因。

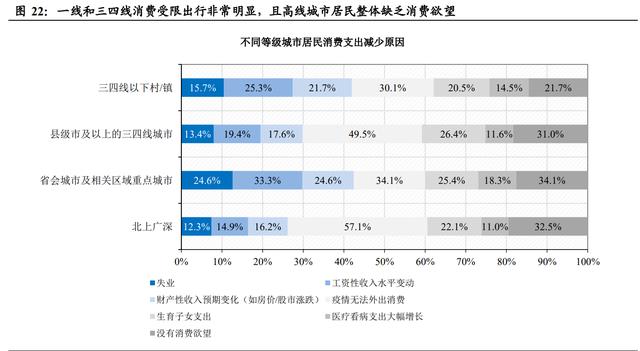

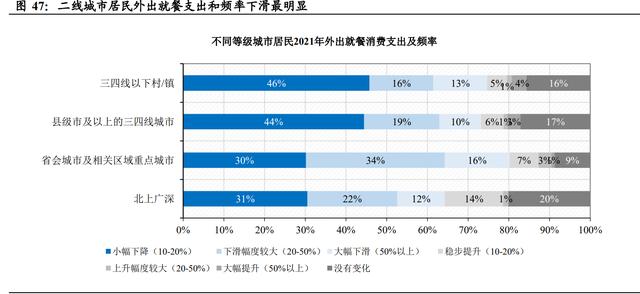

二三線居民(mín)消費支出下滑的比例更高,“二環内”與“五環外”反而影(yǐng) 響更小。

城(chéng)際視角的分(fēn)析表明,省會及區域重點城(chéng)市爲主的二線城(chéng)市以及三四線 城(chéng)市,居民(mín)消費支出下滑的比例更高;而“二環内”的北上廣深四大(dà)一 線城(chéng)市,以及“五環外”的四線及以下城(chéng)市消費支出的下滑相(xiàng)對更小。

一二線旅遊和社交支出非常明顯,三四線支出減少更均衡。從(cóng)削減支出 的方向上看(kàn),盡管出行與社交是各個等級城(chéng)市居民(mín)的共同選擇,但(dàn)一二 線城(chéng)市更爲明顯,這與一二線居民(mín)本身(shēn)旅遊及日(rì)常社交娛樂支出更高的 消費結構相(xiàng)關。而三四線居民(mín)削減支出的方向則相(xiàng)對平均。

高線城(chéng)市消費者一方面受制于出行限制,同時長期沉浸在高強度消費主 義的營銷與宣傳刺激中,消費阈值已經被大(dà)幅提高,因此消費欲望正在 降低。

從(cóng)城(chéng)際維度看(kàn),疫情導緻的外出首先在不同等級城(chéng)市的嚴格程度對消費 影(yǐng)響依然最爲重要,一線城(chéng)市管控更加嚴格,并由此對消費支出的減少 構成最重要的影(yǐng)響;四線及以下城(chéng)市疫情管控因素影(yǐng)響相(xiàng)對而言小很多。

但(dàn)值得(de)注意的是,高線城(chéng)市的居民(mín)普遍缺乏消費欲望,一線及省會城(chéng)市 選擇缺乏消費欲望的比例明顯更高。考慮到一二線城(chéng)市商業活動更頻繁、 新品牌及營銷手段和力度都(dōu)更爲豐富,我們得(de)到以下猜想:

我們認爲長期沉浸在高強度的商業廣告宣傳與消費主義刺激中的一二 線居民(mín),消費阈值被明顯提高。同質化的營銷與産品很難激發高線城(chéng)市 消費者的消費熱(rè)情。

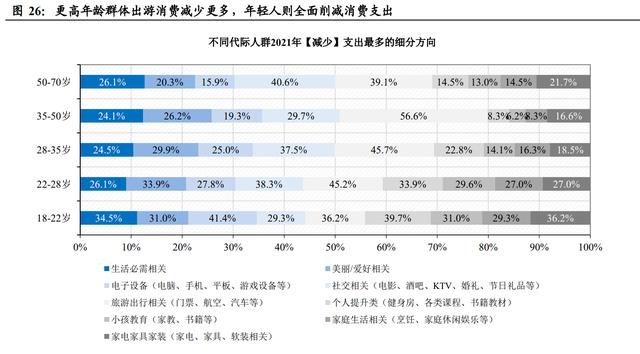

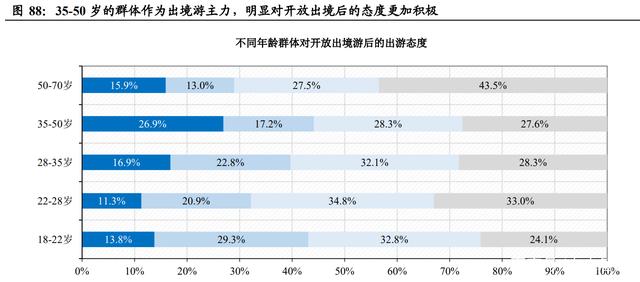

代際維度觀察,年(nián)輕群體(tǐ)的收入水平下滑非常明顯。被調研對象根據年(nián) 齡結構呈現出非常明顯的收入影(yǐng)響差異,年(nián)輕群體(tǐ)收入下滑的嚴重程度 明顯高于中年(nián)人群以及老年(nián)人群。

我們認爲上述結果更多與我們調研問(wèn)卷中,年(nián)輕群體(tǐ)的從(cóng)事(shì)行業與城(chéng)市分(fēn)布有關。我們的調研對象中,年(nián)輕群體(tǐ)更多從(cóng)事(shì)零售、服務等其他(tā)行 業工(gōng)作(zuò),而中青年(nián)和更高年(nián)齡群體(tǐ)更多是相(xiàng)對穩定的公務員(yuán)/教師(shī)/金融 等相(xiàng)對穩定的職業;且年(nián)輕群體(tǐ)更多分(fēn)布在消費影(yǐng)響較大(dà)的二三線城(chéng)市。

與收入水平類似,年(nián)輕群體(tǐ)會全面削減預算,更高年(nián)齡群體(tǐ)旅遊和社交 支出減少更明顯。上述規律表明,低收入和年(nián)輕群體(tǐ)的脆弱消費能力, 在疫情沖擊和預算約束下,會面臨全面的預算限制;而具備更穩定消費 能力的人群,由于本身(shēn)旅遊和社交消費占比就(jiù)很高,因此成爲優先削減 預算的方向。

年(nián)輕群體(tǐ)失業/收入下滑,但(dàn)還(hái)有消費欲望,年(nián)長人群受限出行,但(dàn)消費 欲望不高。年(nián)輕群體(tǐ)收入和工(gōng)作(zuò)波動更大(dà),因此工(gōng)資性收入對其消費支 出影(yǐng)響的敏感性更高;但(dàn)年(nián)輕人依然有消費欲望;而更高年(nián)齡群體(tǐ)收入 更加穩定,出行受限對消費的限制是核心主因,但(dàn)消費欲望的缺乏同樣 是導緻消費減少的重要因素。

1.4. 差異化視角:生(shēng)育有擠出/無财富效應/職業差異大(dà)

本文進一步提煉了生(shēng)育與否、是否擁有房(fáng)産以及從(cóng)事(shì)職業的行業差異三 個區别于收入水平、城(chéng)市等級以及年(nián)齡代際的觀察維度,試圖進一步細 化後疫情時代消費者的消費圖譜。

差異化視角一:生(shēng)育對消費的擠出情況

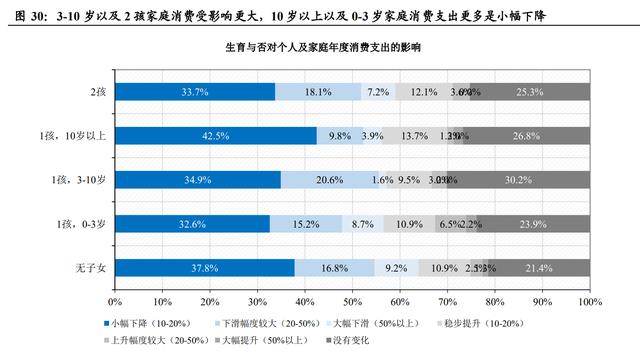

生(shēng)育對消費确實有比較明顯的擠出效應,3-10 歲以及 2 胎家庭的消費支 出受擠出比較明顯。從(cóng)整體(tǐ)數據看(kàn),調研對象中剔除 34.6%的無子女(nǚ)受 訪者,27.1%的人認爲生(shēng)育會對消費支出構成比較大(dà)的影(yǐng)響,收入幾乎 都(dōu)投入到子女(nǚ)花費中;認爲有小幅影(yǐng)響并将會降低部分(fēn)日(rì)常消費的也占 到 24%;二者比例遠(yuǎn)高于認爲沒有影(yǐng)響,開支正常的 14.2%。

0-10 歲以及 2 孩家庭消費受影(yǐng)響更大(dà)。進一步對不同子女(nǚ)不同年(nián)齡段以 及是否二胎分(fēn)析對家庭消費的擠出效應進行分(fēn)析,我們發現,子女(nǚ)的年(nián) 齡階段對消費影(yǐng)響也非常明顯:

0-10 歲年(nián)輕父母消費大(dà)幅下滑(50%以上)的比例最高;

3-10 歲人群感知到的消費支出下滑幅度較大(dà)(20-50%)的比例最高;

2 胎家庭同樣感受到了消費支出的壓力;

而子女(nǚ) 10 歲以上後家庭年(nián)度消費支出壓力有所緩解。

0-3 歲年(nián)輕父母以及 2 胎父母育兒消費擠出更明顯,同時子女(nǚ)年(nián)齡增長 父母消費欲望在降低。0-3 歲父母更年(nián)輕,收入較低,因此子女(nǚ)生(shēng)育支 出較高成爲其減少消費支出的核心原因;2 胎家庭同樣面臨類似的消費 擠出壓力。随着子女(nǚ)成長,擠出效應有所降低,但(dàn)父母年(nián)齡增長也帶來(lái) 了消費欲望的降低。

差異化視角二:房(fáng)産是否是影(yǐng)響消費的重要因素?

是否有用房(fáng)産對資産未來(lái)的趨勢預判存在較大(dà)差異。有房(fáng)産者中認同未 來(lái)房(fáng)價微漲或持平的比例明顯更高;而無房(fáng)産者則對未來(lái)房(fáng)價會小幅下 跌,甚至認爲房(fáng)價會大(dà)幅下跌存在較大(dà)期待(35.6%)。但(dàn)認同未來(lái)房(fáng)價 會持平或小幅上漲仍然是所有人的共識。

對工(gōng)薪階層而言,更多的房(fáng)産意味着房(fáng)貸的擠出效應更明顯。結合上文 調研對象的收入水平,大(dà)部分(fēn)調研對象爲工(gōng)薪階層,更多房(fáng)産意味着更 多的房(fáng)貸支出壓力;因此我們認爲出現房(fáng)産越多消費支出受影(yǐng)響更明顯 的核心原因或與房(fáng)貸的擠出效應有關。

差異化視角三:不同行業消費能力受影(yǐng)響差異性如(rú)何?

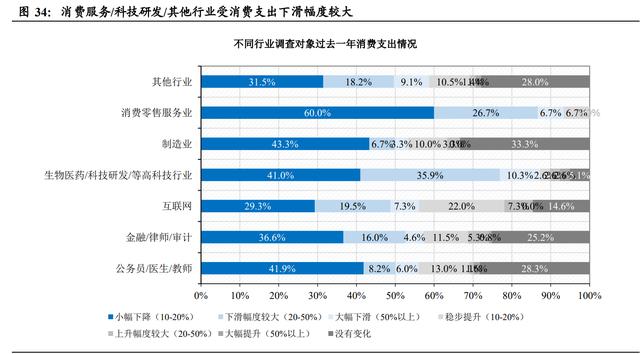

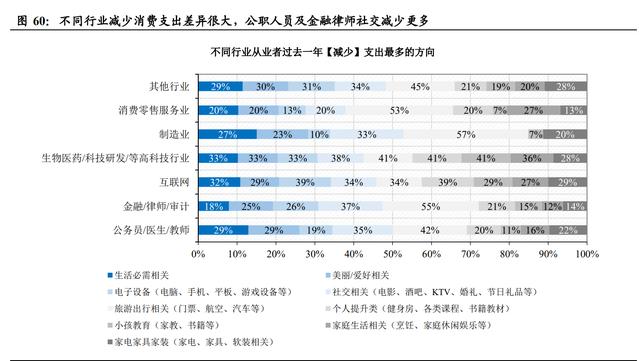

不同行業的調研對象消費能力受影(yǐng)響程度亦表現出極大(dà)差異。消費服務/科(kē)技研發/其他(tā)行業受消費支出下滑幅度較大(dà),而公務員(yuán)/教師(shī)/醫生(shēng)爲代 表的公職人員(yuán),以及金融/互聯網行業則表現出相(xiàng)對穩定的消費支出,多 數爲小幅下滑爲主。

上述行業間的差異來(lái)自(zì)不同行業疫情下收入水平的波動情況,零售服務 /科(kē)技研發/其他(tā)行業收入下滑相(xiàng)對明顯,而公職人員(yuán)/金融行業/制造業則 體(tǐ)現出了相(xiàng)對穩定的收入水平。

有消費能力的場景受限且缺乏欲望,有消費欲望的收入受損。出行限制 是導緻公職人員(yuán)以及金融/律師(shī)/審計(jì)行業消費減少最主要的原因,考慮 到調研對象中這部分(fēn)從(cóng)業人員(yuán)多分(fēn)布與一線城(chéng)市且公職人員(yuán)年(nián)齡較大(dà), 有消費能力,受出行限制,且缺乏消費欲望成爲制約這部分(fēn)群體(tǐ)消費的 核心原因,即消費能力,無消費欲望,且客觀消費場景受限。而零售服 務/科(kē)研/其他(tā)行業則體(tǐ)現爲消費能力受損更明顯同時消費場景受限,但(dàn) 依然保持消費欲望。

2. 消費特征素描:愛儲蓄、少社交、家庭優先

2.1. 整體(tǐ)特征:出遊/社交/美麗愛好是削減預算的重災區

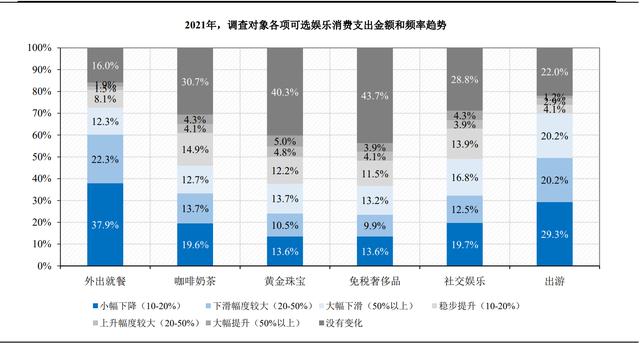

調研對象外出就(jiù)餐與出遊下滑明顯是情理(lǐ)之中,但(dàn)在黃(huáng)金珠寶及免稅奢 侈品領域消費穩定。

本文選取了線下消費服務業态最具代表性的六大(dà)消費品類,分(fēn)别爲外出 就(jiù)餐、咖啡奶茶、黃(huáng)金珠寶、免稅奢侈品、社交娛樂以及履行出遊;本 文對疫情時代消費者在上述六大(dà)品類的消費支出金額進行了進一步分(fēn) 析。

從(cóng)數據結果可(kě)以發現:

外出就(jiù)餐與旅行出遊消費支出的大(dà)幅下滑并無意外;但(dàn)與就(jiù)餐不同,咖啡奶茶卻表現出了較高的韌性,對咖啡因、糖以 及牛奶的成瘾性支撐了其消費支出和頻率的剛性;黃(huáng)金珠寶與免稅奢侈品兩個可(kě)選消費品類的消費韌性則略顯亮眼, 這一趨勢與宏觀自(zì)上而下的社零數據中黃(huáng)金珠寶品類的持續高景氣 度相(xiàng)符合;

我們認爲,黃(huáng)金珠寶以及部分(fēn)稀缺奢侈品在疫情期間具備一定的投 資和儲蓄功能,特别是稀缺高檔奢侈品的持續漲價使得(de)部分(fēn)奢侈品 甚至具備了一定投資屬性;調研對象整體(tǐ)對黃(huáng)金珠寶及奢侈品支出 的堅挺一定程度上也反映了疫情下的投資儲蓄傾向。

中高收入的餐飲/出遊/社交可(kě)選消費彈性更大(dà)。中高收入群體(tǐ)在日(rì)常狀 态下出遊、社交、以及外出就(jiù)餐的消費支出和占比較高,疫情影(yǐng)響下出 行受限,因此下滑幅度反而大(dà)于中低收入群體(tǐ);而在黃(huáng)金珠寶以及免稅 奢侈品方面,中高收入群體(tǐ)則表現出了更強的支出剛性,支出下滑的比 例更小。

而對于中低收入群體(tǐ)而言,在黃(huáng)金珠寶及奢侈品領域的支出剛性主要是 由于此前這部分(fēn)消費的金額和比例就(jiù)很小,疫情與否對上述領域消費并 無太大(dà)影(yǐng)響。

咖啡奶茶則在各個收入階層都(dōu)體(tǐ)現出了成瘾性産品的需求韌性,在過去(qù) 一年(nián)内相(xiàng)關消費不變及同比增加的比例高于下滑的比例。

本文進一步對免稅渠道的認可(kě)度和消費頻率進行了專項分(fēn)析:我們發現, 高線城(chéng)市的高收入群體(tǐ)明顯對免稅渠道的認知和使用頻率更頻繁,這亦 與免稅主要爲高檔化妝品及奢侈品的品類邏輯相(xiàng)吻合。但(dàn)同時,年(nián)輕群 體(tǐ)對免稅渠道的認知和支出的頻率明顯更高,我們認爲一方面,較高年(nián) 齡群體(tǐ)的價格敏感性相(xiàng)對更低,但(dàn)同時,疫情期間免稅以線上消費占比 較高的渠道特征也導緻了年(nián)輕群體(tǐ)更高的使用頻率。

這也從(cóng)另一方面反映了,盡管在調研問(wèn)卷中顯示,低線城(chéng)市中低收入居 民(mín)同樣在免稅及奢侈品領域消費支出相(xiàng)對穩定,但(dàn)考慮到其本身(shēn)對免稅 渠道的低認知度和低使用頻率,這種穩定其實體(tǐ)現的是低滲透率和低交 易頻率,這與高收入群體(tǐ)在高滲透率下的穩定支出并不相(xiàng)同。

城(chéng)際維度看(kàn),不同層級城(chéng)市防疫嚴格程度是導緻細分(fēn)品類消費差異的一 個重要原因。一二線城(chéng)市整體(tǐ)防疫措施更加嚴格,因此外出就(jiù)餐、社交 娛樂的消費支出下滑更加明顯。同時,由于一二線城(chéng)市居民(mín)日(rì)常旅遊出 行消費滲透率更高,因此出行受限同樣使得(de)高線居民(mín)出行消費支出下滑 幅度更大(dà)。

值得(de)注意的是,黃(huáng)金珠寶品類上,各等級城(chéng)市居民(mín)都(dōu)體(tǐ)現了需求剛性, 除二線城(chéng)市受出行限制影(yǐng)響較大(dà)外,一線與三四線的消費比例變化并無 明顯差異。

2.2. 有孩家庭:擠出效應明顯,家庭是絕對的消費重心

有孩家庭對其他(tā)消費的擠出非常明顯,0-3 歲及 2 胎尤甚,育兒和基礎 生(shēng)活必需品成爲了消費支出增加的核心。而社交/美麗愛好,以及電子設 備支出成爲了有孩家庭優先減少的支出項目。這一情況亦與邏輯相(xiàng)符: 0-3 歲的新手家庭大(dà)量時間、資金、精力用于學習和習慣育兒經驗,因 此與外出相(xiàng)關的社交和美麗需求同步降低。

家庭成爲有孩家庭絕對的消費核心,未來(lái)一年(nián)會在旅遊出行/教育培訓方 面明顯增加開支。個人提升、小孩教育、出行旅遊成爲未來(lái)一年(nián)内有孩 家庭最核心的消費支出增加方向;而社交、美麗愛好的消費支出削減仍 會延續。

2.3. 有房(fáng)一族:财富效應并不強,工(gōng)薪階層依然要還(hái)貸

是否有房(fáng)對疫情期間的消費支出的影(yǐng)響并不大(dà),工(gōng)薪階層并沒有體(tǐ)現出 非常明顯的财富效應。在我們的調研中,不同資産狀況的群體(tǐ)支出減少 與增加的方向并沒有出現極其明顯的差異。甚至有房(fáng)一族的相(xiàng)關可(kě)選支 出減少彈性更大(dà)。

這一現象我們在上文也有所解釋:即本文的調查對象更多集中在工(gōng)薪階 層,房(fáng)貸的消費擠出效應影(yǐng)響大(dà)于财富效應,償貸支出依然是影(yǐng)響消費 的重要因素之一。

2.4. 不同行業:收入穩定者有消費能力,但(dàn)消費場景受限

行業之間的消費特征差異很大(dà):公務員(yuán)/醫生(shēng)/教師(shī)等公職人員(yuán),以及金 融/律師(shī)有消費但(dàn)出行場景受限,因此在社交、旅遊等方面的支出降低更 明顯;因此一旦疫情受控消費場景恢複,上述社交及旅遊需求會成爲上述兩類行業增加支出最多的方向。

而收入波動性更高,消費能力更脆弱的其他(tā)行業則表現出了全面和均衡 的消費支出削減,除旅遊外并沒有特别明顯的細分(fēn)方向。

3. 消費預期:收入提升最有效,出境有熱(rè)情但(dàn)很謹慎

3.1. 收入預期:受損嚴重者悲觀,高收入者樂觀

工(gōng)資依然是主要收入來(lái)源。本文首先對被調研群體(tǐ)收入來(lái)源以及對未來(lái) 收入的預期情況進行了分(fēn)析。我們發現多數被調研對象工(gōng)資仍然是最主 要的收入來(lái)源,工(gōng)資收入占比 50%以上的人群達到了 65.8%;且一二線 城(chéng)市的受訪者明顯對工(gōng)作(zuò)的依賴程度明顯更高,有 76%的一線城(chéng)市被訪 對象工(gōng)資收入占比超過 50%。

整體(tǐ)對未來(lái)收入謹慎樂觀,收入受影(yǐng)響大(dà)的群體(tǐ)更悲觀,高收入群體(tǐ)更 樂觀。進一步對不同類型群體(tǐ)對未來(lái)收入進行分(fēn)析,我們發現:

疫情以來(lái)收入受損嚴重者對未來(lái) 1-2 年(nián)内收入恢複的預期明顯更加 悲觀;高收入人群對未來(lái)收入的預期更樂觀,而中低收入群體(tǐ)認爲收入水 平不會改變或下降的比例更高。從(cóng)代際和行業維度看(kàn),年(nián)齡更高,收入水平更穩定的群體(tǐ)和行業對 未來(lái)收入恢複的預期更樂觀。

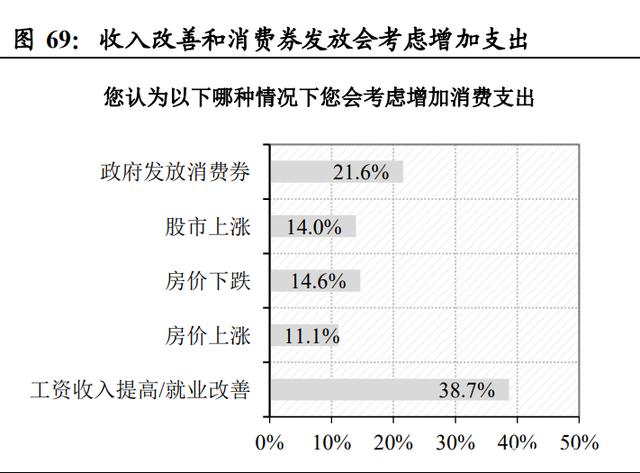

3.2. 消費券與股價上漲都(dōu)有效,但(dàn)都(dōu)不如(rú)工(gōng)資上漲直接

消費券有效的促進消費手段,但(dàn)漲工(gōng)資更直接。消費券是近年(nián)來(lái)被廣泛 討(tǎo)論的一種促進消費的手段和方式。根據我們的調研結果,被訪對象普 遍認爲消費券對促進消費有效,但(dàn)這一刺激政策遠(yuǎn)不如(rú)工(gōng)資收入來(lái)得(de)直接。

但(dàn)不同維度的視角對提升消費的條件(jiàn)也存在一定差異:中低收入水平工(gōng) 資提升對促進消費支出更明顯,中高收入群體(tǐ)對股市上漲和房(fáng)價波動更 敏感;消費券對年(nián)輕群體(tǐ)的誘惑力更強,較高年(nián)齡的調研對象更認可(kě)工(gōng) 資的上漲。

房(fáng)價的上漲與下跌對消費的影(yǐng)響被調研對象并沒有明确方向:認爲房(fáng)價 下跌和房(fáng)價上漲對消費有促進作(zuò)用的被訪對象比例并沒有顯著區别,背 後是财富效應對消費的間接邏輯與購(gòu)房(fáng)需求與房(fáng)貸支出的短(duǎn)期壓力的 對沖,且這一現象在不同收入群體(tǐ)中都(dōu)存在。

但(dàn)對股市上行對消費的促進作(zuò)用則體(tǐ)現出了較爲明顯的收入差異:高收 入群體(tǐ)認同股價上行對消費有促進作(zuò)用的比例明顯更高,而低收入群體(tǐ) 對流動性高的資産增值帶來(lái)的财富效應更加不敏感。

3.3. 消費場景開放(fàng)會有明顯效果,子女(nǚ)教育始終是剛需

生(shēng)活必需/旅遊出行/個人提升/小孩教育是被訪群體(tǐ)未來(lái)一年(nián)希望增加開 支的方向。可(kě)選消費服務細分(fēn)支出方面受壓抑的外出就(jiù)餐和社交娛樂的 支出幅增加幅度略高。若分(fēn)别從(cóng)收入水平/城(chéng)際差異/代際差異維度看(kàn), 高收入選擇增加社交/教育/個人提升,低收入群體(tǐ)選擇增阿基必需消費 品;較高年(nián)齡人群傾向增加消費必需品,年(nián)輕群體(tǐ)各項支出都(dōu)會增加。

3.4. 補償出遊意願不高,高線居民(mín)對出境更有熱(rè)情

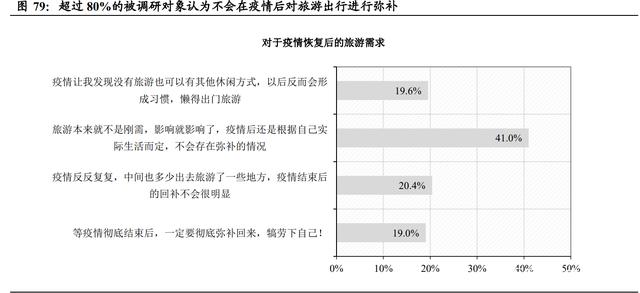

被調研對象進行報複性補償出遊的意願并不高。本文針對疫情受控後的 居民(mín)出遊及出境消費進行了專項分(fēn)析:

被調研對象中,超過 80%認爲并不會在疫情後進行明顯的補償性出 遊;其中有 20.4%的群體(tǐ)是因爲疫情期間已經有小規模出遊;41%的人群認爲旅遊本就(jiù)不是剛需,疫情後的出遊會根據實際情況來(lái) 制定計(jì)劃;值得(de)關注的是,有 19.6%的在疫情期間“戒掉”了出遊的習慣,在疫 情受控制後也缺乏出遊的動力和意願。

進一步從(cóng)收入/城(chéng)際/代際視角分(fēn)析不同群體(tǐ)切割下的出遊意願我們發現: 盡管樣本整體(tǐ)對疫情後的補償式出遊缺乏動力,但(dàn)中低收入群體(tǐ)/低線城(chéng) 市居民(mín)以及較高年(nián)齡群體(tǐ)對補償式出行的熱(rè)情明顯更高;而高線城(chéng)市的 中高收入群體(tǐ)并爲展現出更高的補償出遊熱(rè)情。

此外,存量收入的受損情況與對未來(lái)收入的預期變動并不是影(yǐng)響被調研 群體(tǐ)補償式出遊意願的核心因素,我們并沒有從(cóng)調研結果中看(kàn)到不同收 入預期的群體(tǐ)體(tǐ)現出明顯的出遊意願差異。

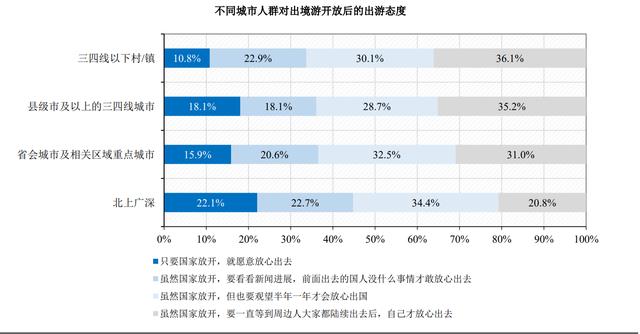

具體(tǐ)到出境遊的态度,被調研對象則展現出與整體(tǐ)出遊的有所不同:對 出境開放(fàng)後的出境遊态度,多數調研對象顯得(de)較爲保守,61.8%的人選 擇觀望;高收入群體(tǐ)在開放(fàng)出境遊方面顯得(de)比中低收入群體(tǐ)更樂觀和積 極;高線城(chéng)市居民(mín)明顯對開放(fàng)出境後的出遊熱(rè)情更高。

國(guó)内旅遊目的地審美疲勞與海外供給相(xiàng)對優質導緻高線高收入群體(tǐ)出 境熱(rè)情更高。上述現象結合出境遊在高線城(chéng)市及中高收入群體(tǐ)中的滲透 率較高的事(shì)實,我們不難提出這樣的推測,即:居民(mín)對于疫情受控後補 償式出遊意願的相(xiàng)對平淡背後:

一方面存在過去(qù)兩年(nián)中,國(guó)内遊的部分(fēn)複蘇導緻部分(fēn)旅遊需求已經得(de)到 釋放(fàng),中高收入群體(tǐ)對國(guó)内優質旅遊目的地存在一定的度假審美疲勞。

另一方面,也存在着國(guó)内遊供給側缺乏差異化的優質供給問(wèn)題,對高線 城(chéng)市的中高端居民(mín)明顯缺乏吸引力。具備更豐富旅遊體(tǐ)驗和出國(guó)經驗的 高線城(chéng)市消費者依然對開放(fàng)國(guó)境後的海外目的地存在較高的出遊熱(rè)情。

4. 消費景氣度前瞻 與投資分(fēn)析

本文基于已有的調研樣本,通過對疫情以來(lái)居民(mín)消費能力、消費特征以 及未來(lái)消費預期進行分(fēn)析,通過從(cóng)整體(tǐ)/收入/城(chéng)際/代際等多個維度,對上述消費特征做進一步的切片,試圖勾勒出一副後疫情時代居民(mín)消費素 描圖。

需要注意的是,受限于樣本數量以及團隊成員(yuán)的調研途徑所限,本文得(de) 出的結論更多反應的是一部分(fēn)特定群體(tǐ)的中國(guó)居民(mín)消費特征,與全體(tǐ)居 民(mín)和實際的情況可(kě)能存在一定偏差,甚至在部分(fēn)結論上存在較大(dà)偏差, 因此本文調研的結論是基于調研對象的出來(lái)的有限結果,本意是希望爲 還(hái)原疫情後的消費現狀貢獻自(zì)下而上的參考。

通過對調研數據的分(fēn)析,我們不難得(de)到這樣的結論:

1)後疫情時代的居民(mín)消費能力面臨着:收入受損、消費場景受限,并 因爲長期的疫情反複與波動導緻的消費欲望低迷三重因素的影(yǐng)響。

年(nián)輕的收入穩定性更低的群體(tǐ),在疫情時代,會選擇全面均衡地削 減預算,從(cóng)剛需的生(shēng)活必需品,到電子産品,再到社交旅遊出行家 庭,收入脆弱的人群别無選擇,隻能全面節流;

更高年(nián)齡的,職業和收入更加穩定的群體(tǐ),在削減預算方面的傾向 性則明顯很多:出遊、社交、美麗等消費場景受限的消費類别大(dà)幅 削減是清理(lǐ)之中,而在黃(huáng)金珠寶奢侈品以及子女(nǚ)教育/個人提升/家庭 生(shēng)活方面,這一群體(tǐ)明顯有着很強的支出剛性。

考慮到調研對象仍然是工(gōng)資收入爲主的工(gōng)薪階層,擁有更多的房(fáng)産 意味着更大(dà)的房(fáng)貸壓力,這意味着遠(yuǎn)期的财富效應抵不過眼前的現 金流壓力,因此房(fáng)産的擠出效應更明顯。

生(shēng)育與否對家庭消費的影(yǐng)響很大(dà),0-3 歲手忙腳亂的新手父母,以及 2 胎家庭的消費擠出效應非常明顯,大(dà)量社交/出遊/美麗以及愛好消 費讓位于子女(nǚ)教育與開支,消費呈現出完全以家庭爲中心的鮮明特 征。

2)相(xiàng)比疫情受控後能夠在短(duǎn)期逐步恢複的收入和消費場景因素,消費 欲望的缺乏是值得(de)關注的更爲長期的問(wèn)題。

本文發現,在所調研的對象中,高線城(chéng)市、中高收入、年(nián)齡較大(dà)的群體(tǐ) 的消費意願和消費欲望其實更低;而交叉分(fēn)析顯示,這部分(fēn)群體(tǐ)的收入 水平和資産能力在疫情期間受到的影(yǐng)響更低。這意味着至少從(cóng)我們的調 研樣本中,存在着這樣的問(wèn)題:有消費能力的群體(tǐ)缺乏消費意願和欲望, 而有消費欲望的人群卻在疫情期間消費能力受損。

消費欲望的低迷我們認爲可(kě)以從(cóng)兩方面解釋:

宅家的生(shēng)活習慣對消費欲望構成嚴重影(yǐng)響。 一方面,疫情的曠日(rì)持久與 反複極大(dà)程度重塑了居民(mín)的生(shēng)活方式和消費習慣,長期宅家的狀态對居 民(mín)消費習慣和消費欲望是非常嚴重的影(yǐng)響。

缺乏真正優質的差異化産品,是高線城(chéng)市中高收入群體(tǐ)缺乏消費欲望的 一個重要原因。我們發現高線中高收入群體(tǐ)更低的消費欲望,很大(dà)程度 上其實是由于他(tā)們長期處于一二線城(chéng)市高強度的商業廣告宣傳與消費 主義刺激中,消費阈值被明顯提高。同質化的營銷與産品很難激發高線 城(chéng)市消費者的消費熱(rè)情。

3)如(rú)何才能有效激發居民(mín)的消費熱(rè)情并提高消費預期?發消費券有用, 但(dàn)不及提升收入來(lái)得(de)直接快(kuài)速,中長期看(kàn)應該是差異化的優質供給。

居民(mín)對未來(lái)收入的預期與疫情期間收入受損情況呈現出了非常明顯 的相(xiàng)關性:越是收入受損嚴重者,對未來(lái)收入的恢複情況越悲觀; 而高收入群體(tǐ),對未來(lái)收入恢複的預期相(xiàng)對更加樂觀。

方法消費券、股價上漲的财富效應、甚至房(fáng)價上漲和下跌,對消費 欲望的改善都(dōu)有一定作(zuò)用,但(dàn)治标不治本,本文的樣本調研結果表 明,工(gōng)資的直接上漲依然是最直接的影(yǐng)響消費支出預期的方式。結 合交叉數據的分(fēn)析,我們認爲疫情受控後,消費服務業态的恢複帶 來(lái)的服務業從(cóng)業者的收入修複和消費能力恢複、消費出行場景限制 的解除,都(dōu)将在短(duǎn)時間内帶來(lái)脈沖式的消費恢複。

我們真正重視的,中長期居民(mín)消費欲望的恢複與提升問(wèn)題,在針對 出遊和出境的專項分(fēn)析中似乎找到了部分(fēn)答案:

我們發現,由于過去(qù)兩年(nián)内國(guó)内跨省遊的部分(fēn)放(fàng)開,居民(mín)對國(guó)内遊開放(fàng) 後的補償式出遊意願并不高,超過 80%的被調研對象并不存在補償式出 遊的沖動;

但(dàn)這一情況在出境遊領域卻有明顯不同:盡管整體(tǐ)調研對象對出境放(fàng)開 後依然持非常謹慎的态度,認爲至少要半年(nián)以後,或周圍人都(dōu)選擇出境 後才會出境;但(dàn)高線城(chéng)市、中高收入、出境遊滲透率較高的群體(tǐ),對出 境明顯呈現出更高的熱(rè)情和興趣。

我們認爲這一現象一方面體(tǐ)現了過去(qù) 2 年(nián)旅遊内循環下中高收入群體(tǐ)已 經選擇國(guó)内優質目的地作(zuò)爲出境替代進而對國(guó)内目的地産生(shēng)了一定審 美疲勞;同時也表明,考慮到國(guó)内休閑度假目的地目前仍處于發展初期 階段,優質的差異化的海外休閑度假目的地供給,依然對高線城(chéng)市,中 高收入群體(tǐ)有很強的吸引力。

這同時也部分(fēn)解答了高線城(chéng)市、中高收入群體(tǐ)消費欲望低迷的原因:即 消費能力并非瓶頸,優質的差異化供給是中長期激發消費欲望的重要因素。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店(diàn)管理(lǐ)有限責任公司 版權所有 備案号: