2022年(nián)酒店(diàn)集團财務分(fēn)析報告

回首旅遊住宿業的過去(qù)一年(nián),既面臨複雜多變的國(guó)際形勢,又遭遇“口罩”影(yǐng)響,發展環境可(kě)謂是異常艱難。但(dàn)上至地方政府,下至企業,都(dōu)齊心協力,共同爲文旅酒店(diàn)行業的發展“出謀劃策”并積極采取自(zì)救行動,在困境中韌性發展。本文以網絡公開資料、各集團年(nián)度财務公告等内容爲基礎,從(cóng)營業收入、淨利潤、淨利率、淨資産收益率、資産負債率等核心指标對國(guó)内外酒店(diàn)集團2022年(nián)度的财務狀況進行剖析解讀(dú),以期爲酒店(diàn)行業相(xiàng)關利益群體(tǐ)提供有益的價值參考。

一、上市酒店(diàn)集團最新市值概覽:萬豪國(guó)際高居榜首,國(guó)内酒店(diàn)集團市值增幅明顯

根據邁點研究院不完全統計(jì),在國(guó)内外開展酒店(diàn)相(xiàng)關業務的上市集團主要有48家,其中美股10家、港股14家、主闆12家、新三闆12家。報告選取以酒店(diàn)爲主營核心業務的代表性酒店(diàn)集團18家,并對其最新市值進行盤點。

截至2023年(nián)4月11日(rì),根據公開市值數據統計(jì),美股上市酒店(diàn)集團排名前三的是:萬豪國(guó)際集團(502.8億美元)、希爾頓酒店(diàn)集團(433.5億美元)、洲際酒店(diàn)集團(118.3億美元),與上年(nián)同期相(xiàng)比,市值均有所下降;港股上市酒店(diàn)集團排名前三的是:華住集團-S(1244億港元)、香格裡(lǐ)拉(亞洲)(277.5億港元)、複星旅遊文化(129.1億港元),除複星旅文外,其餘兩家市值比上年(nián)均有上升,其中華住集團-S市值增幅高達370億港元;在國(guó)内主闆上市的5家酒店(diàn)集團中排名前三的爲:錦江酒店(diàn)(695.21億元)、首旅酒店(diàn)(279.49億元)、君亭酒店(diàn)(91.16億元)。

縱觀國(guó)際酒店(diàn)集團市值規模,萬豪國(guó)際集團市值突破500億美元,爲第一梯隊;希爾頓酒店(diàn)集團、洲際酒店(diàn)集團、凱悅酒店(diàn)集團市值在100億美元至500億美元之間,爲第二梯隊;精選國(guó)際酒店(diàn)集團、溫德姆酒店(diàn)集團市值在50億美元至100億美元之間,爲第三梯隊。在國(guó)内酒店(diàn)集團中,華住集團依然位居第一,市值突破1000億港元;其次是錦江酒店(diàn)和首旅酒店(diàn),市值均在200億元以上;最後是君亭酒店(diàn)、華天酒店(diàn)和金陵飯店(diàn)市值均在100億元以下。值得(de)一提的是亞朵2022年(nián)美股上市,首次列入榜單,市值34.99億美元。

二、2022年(nián)國(guó)際酒店(diàn)集團财報營收表現:走出低谷,強勁複蘇,幾近全面盈利

2022年(nián),随着全球疫情逐漸得(de)到控制,相(xiàng)關的旅行限制被取消,多個國(guó)家推行寬松的防控政策,國(guó)際酒店(diàn)集團整體(tǐ)強勁複蘇:9家國(guó)際酒店(diàn)集團營收同比平均上升44.73%;淨利潤方面更是大(dà)幅增長,同比平均增長1.52倍。除溫德姆酒店(diàn)集團和香格裡(lǐ)拉酒店(diàn)集團外,其餘7家均實現了營收和淨利潤同比雙增長的喜人成果。具體(tǐ)到單個酒店(diàn)集團的财務表現,營收同比增幅最高的爲凱悅酒店(diàn)集團,營收同比增長94.55%;淨利潤同比增長最大(dà)的爲雅高酒店(diàn)集團,具體(tǐ)同比增幅高達370.59%。

國(guó)際酒店(diàn)集團大(dà)中華區表現:與國(guó)外相(xiàng)比,2022年(nián)中國(guó)全年(nián)受“口罩”因素擾動影(yǐng)響,整體(tǐ)業績相(xiàng)對落後。根據洲際酒店(diàn)集團2022财年(nián)财報顯示:集團全年(nián)RevPAR美洲複蘇最強勁,與2019年(nián)相(xiàng)比,RevPAR增長3.3%,第四季度增長9.0%;而大(dà)中華區由于旅行受限,全年(nián)RevPAR下降了38%,第四季度更是下降了42%。依據萬豪國(guó)際集團财報,第四季度,除大(dà)中華區外,所有地區的 RevPAR 均已完全恢複。雅高酒店(diàn)集團2022年(nián)第四季度RevPAR 在全球範圍内比2019年(nián)同期增長了15.4%,增幅比第三季度(+14%)繼續擴大(dà)。但(dàn)受口罩因素影(yǐng)響,中國(guó)市場第四季度的 RevPAR 比2019年(nián)同期下滑了39%。

國(guó)際酒店(diàn)集團運營拓展表現:2022年(nián),各國(guó)際酒店(diàn)集團持續加大(dà)業務擴展版圖,但(dàn)總體(tǐ)新開業酒店(diàn)數量同比呈下滑狀态。凱悅集團全年(nián)有120家新酒店(diàn)加入凱悅酒店(diàn)集團體(tǐ)系,其中48家酒店(diàn)轉爲凱悅品牌,與2021年(nián)(新開業198家)相(xiàng)比,同比下降39.39%;希爾頓酒店(diàn)集團2022 年(nián)全年(nián)全球共計(jì)新開業355家酒店(diàn),平均每天新開一家酒店(diàn),比2021年(nián)減少59家,同比下降14.25%;洲際酒店(diàn)集團2022年(nián)全球布局持續擴張,新開業269家酒店(diàn),同比下降約10%;雅高酒店(diàn)集團2022年(nián)開設了299家酒店(diàn),與2021年(nián)(288家)相(xiàng)比,小幅減少。

三、2022年(nián)國(guó)内酒店(diàn)集團财報營收表現:營收同比平均增長2.08%,淨利虧損占主流

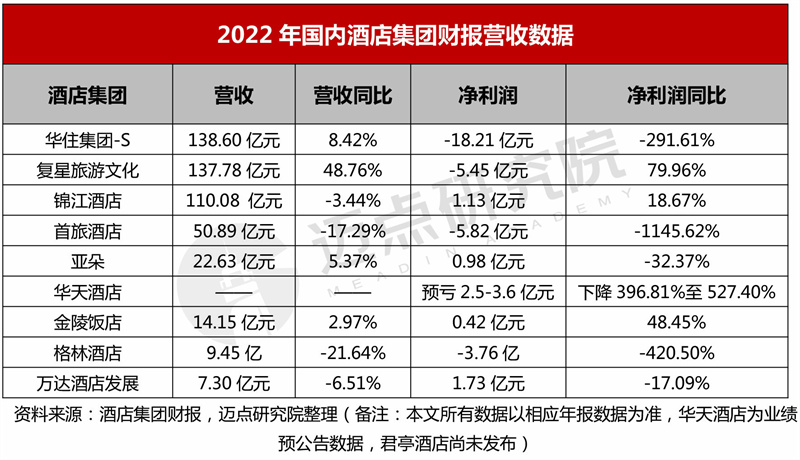

縱觀2022年(nián),國(guó)内酒店(diàn)集團營收情況如(rú)下圖所示,營收超100億元的有3家:華住集團(138.60億元,同比增長8.42%)、複星旅遊文化(137.78億元,同比增長48.76%)、錦江酒店(diàn)(110.08億元,同比下降3.44%);營收在10-100億元的有3家:首旅酒店(diàn)(50.89億元,同比下降17.29%)、亞朵集團(22.63億元,同比增長5.37%)、金陵飯店(diàn)(14.15億元,同比增長2.97%);營收在10億元以下的有2家:格林酒店(diàn)(9.45億元,同比下降21.64%)、萬達酒店(diàn)發展(7.30億元,同比下降6.51%)。整體(tǐ)來(lái)看(kàn),8家酒店(diàn)集團中營收同比正增長和負增長各占一半。

9家國(guó)内酒店(diàn)集團2022年(nián)淨利潤爲正的有4家,從(cóng)高到低依次爲萬達酒店(diàn)發展(1.73億元,同比下降17.09%)、錦江酒店(diàn)(1.13億元,同比增長18.67%)、亞朵集團(0.98億元,同比下降32.37%)、金陵飯店(diàn)(0.42億元,同比增長48.45%);淨利潤爲負爲的5家,虧損額度由高到低依次爲華住集團(-18.21億元,同比-291.61%)、首旅酒店(diàn)(-5.82億元,同比-1145.62%)、複星旅文(-5.45億元,同比79.96%)、格林酒店(diàn)集團(-3.76億元,同比-420.50%)、華天酒店(diàn)集團(預虧2.5-3.6億元,同比-396.81%至-527.40%)。

從(cóng)錦江、首旅、華住、亞朵酒店(diàn)集團公布的2022年(nián)度運營數據看(kàn):華住集團的酒店(diàn)出租率最高,爲66.2%;亞朵集團因主打中高端酒店(diàn),平均房(fáng)價(ADR,391.2元)、每間可(kě)供租出客房(fáng)産生(shēng)的平均實際營業收入(RevPar,260.7元)遙遙領先于其他(tā)三家。同比層面,受大(dà)環境影(yǐng)響,除華住集團的平均房(fáng)價同比有小幅增長外,其餘經營指标均呈現下滑,且錦江的平均出租率同比降幅最大(dà)(-19.04%)。

從(cóng)錦江、華住、首旅、亞朵各酒店(diàn)集團2022年(nián)的管理(lǐ)加盟數據分(fēn)析,管理(lǐ)加盟店(diàn)的數量平均占比高達92.63%。錦江、華住、首旅、亞朵的管理(lǐ)加盟占比分(fēn)别爲92.77%、92.59%、88.68%、96.46%。錦江2022年(nián)新開業酒店(diàn)1328家,淨增開業酒店(diàn)947家,其中直營酒店(diàn)減少85家,加盟酒店(diàn)增加1032家,占新開業總量的77.71%;中國(guó)大(dà)陸境内實現營業收入72.97億元,其中持續加盟及勞務派遣服務收入29.02億元,占總營業收入近40%。由此可(kě)以看(kàn)出,持續壯大(dà)加盟業務成爲錦江酒店(diàn)在後疫情時期的主力增長點。首旅酒店(diàn)始終貫徹以特許加盟店(diàn)爲主的發展方式進行擴張,2022年(nián)公司通過特許加盟方式開店(diàn)850家,占比 96.70%。截至2022年(nián)末,華住中國(guó)區管理(lǐ)加盟及特許經營酒店(diàn)7788家,占比高達92.59%,較2021年(nián)底增長10.56%。華住集團管理(lǐ)加盟店(diàn)持續增長與其對加盟店(diàn)的優惠扶持密切相(xiàng)關,如(rú)發布《2022年(nián)全國(guó)中高風(fēng)險城(chéng)市加盟店(diàn)扶持政策》、推出“專項融資扶持計(jì)劃”等,全方位保住加盟商的生(shēng)命線。進一步觀察亞朵集團,其管理(lǐ)加盟店(diàn)占比高達96.46%,集團酒店(diàn)規模幾乎都(dōu)是由加盟店(diàn)支撐,主要得(de)益于其“管理(lǐ)+加盟”的輕資産模式,能夠快(kuài)速占領市場份額,提高品牌滲透率,位居國(guó)内中高端連鎖酒店(diàn)規模第一位(按酒店(diàn)客房(fáng)數量計(jì)算)。

四、2022年(nián)酒店(diàn)集團經營情況:朗廷酒店(diàn)集團表現突出,萬達酒店(diàn)發展“利潤王”地位持續鞏固

淨利率是反映公司經營效率,衡量公司盈利能力的一項重要指标。根據邁點研究院整理(lǐ)的數據得(de)知,7家國(guó)際酒店(diàn)集團中2022年(nián)淨利率最高是朗廷酒店(diàn)集團,表明該集團年(nián)度經營效率高,盈利能力強;國(guó)内酒店(diàn)集團淨利率最高的爲萬達酒店(diàn)發展28.52%,其“利潤王”地位持續鞏固(2021年(nián)以淨利率29.61%位列國(guó)内酒店(diàn)集團首位)。探究其原因主要爲:旗下高端酒店(diàn)品牌占比高,相(xiàng)應利潤貢獻度高;輕資産管理(lǐ)模式主導,具有較高的抗風(fēng)險能力,截至年(nián)末122家總量中僅有4家直營店(diàn),管理(lǐ)酒店(diàn)112家、特許經營酒店(diàn)6家;酒店(diàn)設計(jì)及建設管理(lǐ)服務業務收入1.82億港元,約占全年(nián)營收的五分(fēn)之一,該部分(fēn)收益顯著。

巴菲特曾經說(shuō):“評估企業,最重要的是看(kàn)它的定價能力,如(rú)果一家公司提高價格的同時,不擔心把市場讓給競争對手,那麽他(tā)一定發展得(de)很好。”而毛利率的高低直接說(shuō)明了企業産品在市場上的議(yì)價能力,企業在行業中位置,以及産品在市場競争中的地位。國(guó)際酒店(diàn)集團中毛利率最高的亦爲朗廷酒店(diàn)集團94.47%,國(guó)内酒店(diàn)集團中毛利率最高依舊是萬達酒店(diàn)發展42.03%,表明這兩個酒店(diàn)集團競争能力強,産品盈利高。此外,金陵飯店(diàn)、亞朵集團的毛利率均達約30%的水平,說(shuō)明這兩家集團在酒店(diàn)行業競争中具有相(xiàng)對優勢(如(rú)亞朵集團在中高端酒店(diàn)市場中的領先對位),其産品在行業中有較強的議(yì)價能力。

流動比率反映了企業的變現能力,流動比率越高說(shuō)明企業資産的變現能力越強,短(duǎn)期償債能力越強,,一般認爲保持在1.5~2比較合理(lǐ)。國(guó)際酒店(diàn)集團中流動比率最高的爲洲際酒店(diàn)1.09,而國(guó)内酒店(diàn)集團中流動比率最高的爲亞朵集團1.58,說(shuō)明這兩個酒店(diàn)集團的變現能力強,短(duǎn)期償債能力強。值得(de)留意的是,縱向對比亞朵集團從(cóng)2019年(nián)至2022年(nián)的流動比率1.42、1.30、1.35、1.58,四年(nián)來(lái)一直處于穩定水平,現金流較爲充足,表現出較強的抗風(fēng)險能力。

五、2022年(nián)酒店(diàn)集團投資回報指标情況:國(guó)際集團盈利能力突出,國(guó)内集團經營相(xiàng)對穩健謹慎

淨資産收益率(ROE)用來(lái)衡量每單位淨資産創造多少淨利潤,反映企業所有者投入資本的盈利能力即衡量股東資金使用效率的重要财務指标;而資産負債率反映了企業的長期償債能力,通常來(lái)說(shuō),資産負債率越高,企業的償債能力越差,通常在40%-60%較爲合理(lǐ)。

2022年(nián)8家國(guó)際酒店(diàn)集團ROE均值爲36.34%,其中最高的爲萬豪237.94%,希爾頓、洲際、香格裡(lǐ)拉(亞洲)三家酒店(diàn)集團ROE爲負,表明這三家企業淨資産爲負或淨利潤爲負,或者兩者同時存在;平均資産負債率爲85.61%,其中資産負債率最高的爲洲際酒店(diàn)集團138.14%,超過100%說(shuō)明公司已經沒有淨資産或資不抵債。

2022年(nián)6家國(guó)内酒店(diàn)集團ROE均值爲-3.56%,最高的爲亞朵集團11.04%、最低的爲複星旅文集團-19.64%;平均資産負債率65.81%,資産負債率最高的爲複星旅文93.06%、最低的爲萬達酒店(diàn)發展39.42%。2022年(nián),首旅、華住、複星旅文的淨利潤虧損導緻淨資産收益率爲負,盈利能力差;複星旅文、華住、亞朵的資産負債率分(fēn)别爲93.06%、85.69%、75.07%,均超60%的安全範圍,表明企業債務較多、财務風(fēng)險相(xiàng)對較高。

綜上,比較而言,國(guó)際酒店(diàn)品牌股東資金使用效率較高,但(dàn)長期償債能力差;國(guó)内酒店(diàn)品牌對比國(guó)際酒店(diàn)品牌股東資金使用效率有較大(dà)差距,但(dàn)長期償債能力優于國(guó)際,相(xiàng)比國(guó)際企業的激進,國(guó)内企業相(xiàng)對保守謹慎。

六、總結展望

翻開2022年(nián)全球各主要酒店(diàn)集團的“成績單”,國(guó)際酒店(diàn)集團和國(guó)内酒店(diàn)集團之間差異明顯:前者強勁複蘇,營收和淨利潤增長顯著,萬豪、希爾頓等酒店(diàn)集團歐洲地區的OCC、ADR、RevPAR各項指标迅速上漲、大(dà)幅回暖;相(xiàng)較而言,國(guó)内酒店(diàn)集團受大(dà)環境影(yǐng)響,業績表現稍顯遜色,淨利潤虧損爲主流,但(dàn)以錦江、亞朵、萬達酒店(diàn)發展爲代表的企業在困境中頂住壓力依然實現盈利,各集團的經營管理(lǐ)水平得(de)以提升,韌性生(shēng)長,前景可(kě)待。

展望2023年(nián),全球旅遊業複蘇勢頭非常明朗。世界旅遊組織近期發布信心指數,預計(jì)2023年(nián)全球國(guó)際遊客抵達人數可(kě)能恢複到疫情發生(shēng)前水平的80%至95%。休閑遊及商務差旅消費需求明顯釋放(fàng),酒店(diàn)行業迎來(lái)“複蘇年(nián)”,尤其是中國(guó)複蘇将成爲全球酒店(diàn)經濟發展的引擎動力。各國(guó)際酒店(diàn)集團看(kàn)好中國(guó)市場前景,持續加大(dà)在大(dà)中華區的擴張版圖,依據萬豪國(guó)際、洲際、雅高等5家集團的開業計(jì)劃數據統計(jì),2023年(nián)大(dà)中華區将迎來(lái)200家新酒店(diàn)開業。同時,觀察2023年(nián)一季度國(guó)内代表性酒店(diàn)集團的經營數據:亞朵集團預計(jì)2023年(nián)第一季度RevPAR将達到2019年(nián)同期的115%,錦江集團境内酒店(diàn)2023年(nián)1月份及2月份整體(tǐ)平均RevPAR已分(fēn)别恢複至2019年(nián)同期的88%及115%,開局良好,爲全年(nián)複蘇奠定基礎并注入“強心劑”。

2023年(nián),是酒旅業全面複蘇的一年(nián),酒店(diàn)行業也将迎來(lái)巨大(dà)變革,國(guó)際酒店(diàn)集團和國(guó)内集團之間的競争将日(rì)益加劇(jù),以ChatGTP爲代表的數字科(kē)技将重塑和賦能酒店(diàn)行業,酒店(diàn)經營管理(lǐ)更加精細化,機(jī)遇與挑戰并存,期待各集團的新表現、新突破!

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店(diàn)管理(lǐ)有限責任公司 版權所有 備案号: