2023 年(nián)一季度酒店(diàn)集團财務分(fēn)析報告

《世界旅遊晴雨(yǔ)表》報告指出:2023年(nián)第一季度全球旅遊人數已恢複至疫情前的80%,較2022年(nián)同比增長一倍多,中東區客流人數遠(yuǎn)超疫情前15%、歐洲恢複90%、非洲88%、北美和南(nán)美恢複85%。另據新華社報告預測指出:2023年(nián)全球旅遊總收入将達5.0萬億美元,未來(lái)旅遊業整體(tǐ)呈現穩步上升趨勢。在此背景下,本文對國(guó)内外酒店(diàn)集團的财務數據及運營表現等相(xiàng)關信息進行彙總分(fēn)析,具體(tǐ)内容如(rú)下:

一、2023Q1國(guó)際酒店(diàn)集團财報表現

1. 2023Q1國(guó)際酒店(diàn)集團财報整體(tǐ)表現:國(guó)際酒店(diàn)營收增長度弱,部分(fēn)産生(shēng)下滑現象

2023年(nián)一季度國(guó)際酒店(diàn)集團營收和淨利潤:

營收方面,同比均值爲27.64%,除去(qù)溫德姆酒店(diàn)及度假村外,其餘酒店(diàn)均實現30%左右的漲幅,整體(tǐ)營收幅度趨于穩定。

淨利潤方面,同比均值爲43.82%,各酒店(diàn)盈虧比例趨勢差異性明顯,萬豪國(guó)際和凱悅酒店(diàn)淨利潤均爲增長狀态,其中凱悅酒店(diàn)淨利潤同比增長179.45%,爲淨利潤增長之最。希爾頓酒店(diàn)、溫德姆酒店(diàn)及度假村、精選國(guó)際酒店(diàn)淨利潤均呈現下滑趨勢,其中溫德姆酒店(diàn)及度假村淨利潤同比下滑36.79%,爲淨利潤下滑之最。

總體(tǐ)來(lái)看(kàn),2023年(nián)一季度各國(guó)際酒店(diàn)集團在全球範圍内的業績表現絕大(dà)部分(fēn)有所提升,但(dàn)漲幅明顯度不強。可(kě)基于各酒店(diàn)營收同比值的數據,我們預測未來(lái)國(guó)際酒店(diàn)業有望達到更高數值的增長。

2023年(nián)一季度國(guó)際酒店(diàn)集團資産和現金流:

資産負債方面,資産負債率均值爲90.27%,股東權益比率均值爲9.14%,可(kě)表現出較高的負債程度。其中希爾頓酒店(diàn)、萬豪酒店(diàn)、精選國(guó)際酒店(diàn)的資産負債率在100%左右,基本與其原有資産持平,該數據表明這三家酒店(diàn)存在較大(dà)的投貸風(fēng)險,如(rú)果它們能夠有效利用疫後的旅遊客流資源扭轉現狀,相(xiàng)信未來(lái)也能獲得(de)進一步的發展。

現金流量方面,國(guó)際酒店(diàn)集團經營活動現金流量最高的依然是萬豪國(guó)際,同比高達122.86%,體(tǐ)現出萬豪國(guó)際長期都(dōu)具有較高的資産變現能力;投資活動現金流量最高的是希爾頓酒店(diàn),同比高達226.92%,該數據表明希爾頓酒店(diàn)具有一定量的閑置資産,可(kě)産生(shēng)淨收益,因此增強精準分(fēn)析能力和投入力度是希爾頓酒店(diàn)未來(lái)發展的一個重要舉措;籌資活動現金流量最高是凱悅酒店(diàn),同比高達850.00%,表明該酒店(diàn)籌措資金充裕,即發行股票或貸款收到的資金産生(shēng)籌資活動均爲正。

2. 2023Q1國(guó)際酒店(diàn)集團全球運營現狀:疫後需求複蘇,亞太市場機(jī)遇強

2023年(nián)一季度國(guó)際酒店(diàn)集團運營數據:

第一,萬豪國(guó)際數據顯示:2023年(nián)一季度,營業收入爲56.15億美元,同比增長33.72%;淨利潤7.57億美元,同比實現翻倍增長。旗下全球酒店(diàn)RevPAR同比增長30%,其中美國(guó)和加拿大(dà)增長25.6%,國(guó)際市場增長高達63.1%;OCC同比增長11.2%;ADR同比增長11.3%。可(kě)見(jiàn),萬豪國(guó)際一季度的市場入住率和客房(fáng)收入是較爲可(kě)觀的,而這也受益于中國(guó)國(guó)内市場的複蘇。

第二,希爾頓酒店(diàn)數據顯示:2023年(nián)一季度,營業收入爲22.93億美元,同比增長33.24%;淨利潤2.06億美元,同比略有下降。旗下全球酒店(diàn)RevPAR同比增長30.0%,其中中國(guó)市場一季度的RevPAR複蘇尤爲明顯,相(xiàng)較2019年(nián)同期僅下降5%。OCC同比增長9.8%;ADR同比增長11.2%。

第三,凱悅酒店(diàn)數據顯示:2023年(nián)一季度,營業收入爲16.8億美元,同比增長31.35%;淨利潤0.58億美元,同比增長179.45%。旗下全球酒店(diàn)RevPAR同比增長42.9%,其中自(zì)有和租賃酒店(diàn)的RevPAR同比增長了52.9%,營業利潤率提高至25.9%。此外,一季度大(dà)中華區的RevPAR也出現顯著改善,中國(guó)大(dà)陸地區酒店(diàn)的RevPAR超過了2019年(nián)的10%。OCC同比增長10.6%;ADR同比增長11.5%。

第四,精選國(guó)際酒店(diàn)數據顯示:2023年(nián)一季度,營業收入爲3.328億美元,同比增長29.13%;淨利潤0.5282億美元,同比下滑21.62%。旗下全球酒店(diàn)RevPAR同比增長5.9%;ADR同比增長5.2%。

第五,雅高數據顯示:2023年(nián)一季度,營業收入爲12.5億美元,同比增長54%。旗下全球RevPAR爲70.5美元,比2019年(nián)同期高出19%,本季度ADR相(xiàng)比2019年(nián)同期增長27%。OCC爲60.3%,相(xiàng)比2019年(nián)同期下降了4.5%。

第六,洲際數據顯示:2023年(nián)一季度,洲際旗下全球RevPAR同比增長33%,但(dàn)對比2020年(nián)和2019年(nián)同期分(fēn)别下降了33.7%和50.6%,不過本季度同比2020年(nián)第四季度跌幅相(xiàng)比,因大(dà)中華區和美洲的複蘇,收窄了近20%。OCC同比增長10%,與2019年(nián)同期有2%的差距。

基于上述六大(dà)國(guó)際酒店(diàn)集團運營數據的增幅可(kě)預測,2023年(nián)國(guó)際知名品牌在營收上将會實現大(dà)增幅的跨越,各大(dà)酒店(diàn)集團應做好十足準備,在資金、人員(yuán)、營銷等各方面都(dōu)應打好堅實基礎,做好持久作(zuò)戰的準備。同時,2023的外部市場拓展機(jī)遇大(dà),尤以亞太市場中的大(dà)中華區爲核心,本年(nián)度應加大(dà)對其資源市場的開拓力度。

二、2023Q1國(guó)内酒店(diàn)集團财報表現:業績上漲背後資金大(dà)額流轉的困難性

2023年(nián)一季度國(guó)内酒店(diàn)集團營收和淨利潤:

營收方面,同比均值爲40.19%,總體(tǐ)來(lái)說(shuō)均屬于上升趨勢。

淨利潤方面,同比均值爲438.98%,并且各酒店(diàn)淨利潤同比呈現梯隊式分(fēn)布,亞朵淨利潤同比爲2114.3%,爲淨利潤第一梯隊;金陵飯店(diàn)和錦江酒店(diàn),淨利潤同比分(fēn)别爲207.05%和207.01%,爲淨利潤增長第二梯隊。首旅酒店(diàn),淨利潤同比爲133.22%,爲淨利潤增長第三梯隊。君亭酒店(diàn)淨利潤同比爲4.21%,爲淨利潤增長第四梯隊。華天酒店(diàn)淨利潤同比爲-31.93%,屬于最後一梯隊,同時也是唯一一家淨利潤下滑的酒店(diàn)。

由此可(kě)得(de),國(guó)内各酒店(diàn)集團在疫後的發展同比與國(guó)際酒店(diàn)而言,發展現狀更趨于優勢地位,說(shuō)明中國(guó)疫情管控的全面放(fàng)開,大(dà)力的促進了旅遊産業的發展。

2023年(nián)一季度國(guó)内酒店(diàn)集團資産和現金流:

資産負債方面,資産負債率均值爲58.22%,股東權益比率均值爲41.77%。資産負債率的适宜範圍爲40%~60%之間,由此可(kě)得(de),國(guó)内酒店(diàn)集團的資産負債率和股東權益比率是較爲健康的,并且說(shuō)明了集團在經營和财務的管理(lǐ)方面具有良好的分(fēn)配,能夠保證在一定程度上的平衡。

現金流方面,國(guó)内酒店(diàn)集團存在經營、投資、籌資三方面不同程度的差異化,其中經營活動現金流和籌資活動現金流同比上,有兩家酒店(diàn)存在着巨大(dà)的同比差異,錦江酒店(diàn)在經營活動現金流上,同比增長爲1176.00%,華天酒店(diàn)在籌資活動現金流上,同比下滑1204.44%。

據此數據表明,雖然國(guó)内酒店(diàn)集團在資金協調上具有相(xiàng)對穩定的表現,但(dàn)在資金整體(tǐ)總額以及流轉上相(xiàng)較于國(guó)際酒店(diàn)集團較爲薄弱。

2. 2023Q1國(guó)内酒店(diàn)集團全球運營現狀: 國(guó)内旅遊出現新春,輕管理(lǐ)模式逐漸擴張

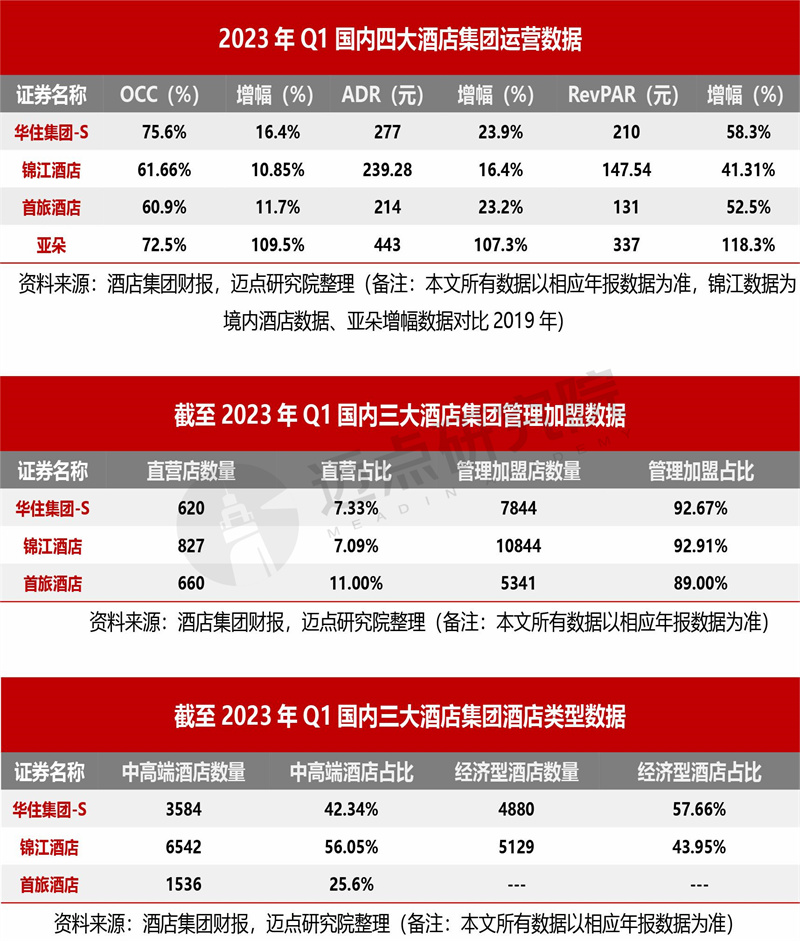

2023年(nián)一季度國(guó)内酒店(diàn)集團運營數據:

第一,華住集團-S數據顯示:2023年(nián)一季度RevPAR同比增長58.3%,恢複至2019年(nián)水平的118%,2023年(nián)1月、2月、3月的RevPAR分(fēn)别恢複至2019水平的96%、140%、120%,OCC同比增長16.4%,ADR同比增長23.9%。此現象的産生(shēng)主要源于遊客被壓抑的需求得(de)到釋放(fàng)所産生(shēng)的多項連環效應。

第二,錦江酒店(diàn)數據顯示:境内酒店(diàn)2023一季度平均房(fáng)價爲239.28元/間,同比+16.4%;出租率爲61.66%,同比+10.85pct;RevPAR爲147.54元/間,同比+41.31%。

第三,首旅酒店(diàn)數據顯示:2023 年(nián)第一季度,首旅如(rú)家全部酒店(diàn) RevPAR 131 元,比去(qù)年(nián)同期上升 52.5%;平均房(fáng)價214 元,比去(qù)年(nián)同期上升 23.2%;出租率 60.9%,比去(qù)年(nián)同期上升 11.7 個百分(fēn)點。2023 年(nián)第一季度,首旅如(rú)家不含輕管理(lǐ)酒店(diàn)的全部酒店(diàn) RevPAR 145 元,比去(qù)年(nián)同期上升 57.2%。

第四,亞朵數據顯示:2023年(nián)第一季度的平均每日(rì)房(fáng)價(ADR)爲443元人民(mín)币,已恢複到2019年(nián)同期水平的107.3%;入住率爲72.5%,已恢複到2019年(nián)同期水平的109.5%;每間可(kě)用客房(fáng)收入(“RevPAR”)爲人民(mín)币337元已恢複至2019年(nián)同期水平的118.3%。

2023年(nián)一季度國(guó)内酒店(diàn)集團管理(lǐ)加盟數據:

第一:華住酒店(diàn)-S數據顯示:2023年(nián)一季度華住酒店(diàn)-S直營酒店(diàn)占比7.33%,加盟酒店(diàn)占比92.67%。

第二:錦江酒店(diàn)數據顯示:2023年(nián)一季度錦江酒店(diàn)直營酒店(diàn)減少9家,加盟酒店(diàn)增加120家,實現直營酒店(diàn)占比7.09%,加盟酒店(diàn)占比92.91%的數據。

第三:首旅酒店(diàn)數據顯示:2023年(nián)一季度中直營占比爲11.00%,管理(lǐ)加盟占比爲89.00%,其中新開酒店(diàn)中直營店(diàn)3家,占比1.43%/同比-2.78pct;加盟店(diàn)207家,占比98.57%/同比+2.78pct。總體(tǐ)而言,首旅酒店(diàn)的持續擴張主要以加盟形式爲主,持續發力輕管理(lǐ)開店(diàn)。

2023年(nián)一季度國(guó)内酒店(diàn)集團酒店(diàn)類型數據:

第一:華住酒店(diàn)-S數據顯示:2023年(nián)一季度華住集團在18個國(guó)家經營8592家酒店(diàn),擁有820099間在營客房(fáng)數,其中,中高端酒店(diàn)占比42.34%,經濟型酒店(diàn)占比57.66%。

第二:錦江酒店(diàn)數據顯示:2023年(nián)一季度錦江酒店(diàn)已開業的酒店(diàn)合計(jì)達到1.16萬家,已開業的酒店(diàn)客房(fáng)數總數達到111.13萬間。其中中高端酒店(diàn)占比56.05%,經濟型酒店(diàn)占比43.95%。

第三:首旅酒店(diàn)數據顯示:2023年(nián)一季度酒店(diàn)數量6,001家(含境外1家),客房(fáng)間數462,052間。中高端酒店(diàn)數量1,536家,占比25.6%,客房(fáng)間數166,310間,占總客房(fáng)間數的36.0%。

基于2023年(nián)一季度國(guó)内四大(dà)酒店(diàn)集團運營數據預測分(fēn)析,與國(guó)際酒店(diàn)集團相(xiàng)比國(guó)内酒店(diàn)集團的各項指标增幅率更顯突出,可(kě)見(jiàn)國(guó)内酒店(diàn)業的發展與國(guó)内相(xiàng)關政策具有密不可(kě)分(fēn)的聯系。同時,又基于國(guó)内三大(dà)酒店(diàn)管理(lǐ)加盟數據、酒店(diàn)類型數據表明,國(guó)内酒店(diàn)集團擴張方式主要以加盟爲主,同時又延伸出了輕管理(lǐ)方向,爲中國(guó)酒店(diàn)業的規模性發展提供了有利的指引。

三、趨勢展望:

整體(tǐ)來(lái)看(kàn),疫情開放(fàng)後旅遊業的複蘇帶動了酒店(diàn)業的加速發展,各大(dà)國(guó)際酒店(diàn)集團和國(guó)内酒店(diàn)集團在2023年(nián)一季度的營收同比上基本呈現穩步增長。但(dàn)随着疫情的好轉和消費者觀念、信息技術(shù)、經營理(lǐ)念等各方面的更新叠代,各大(dà)酒店(diàn)如(rú)何能夠有效運用當下良好機(jī)遇,精準赢得(de)市場成爲了一大(dà)極具挑戰性的話(huà)題。在此期間,各大(dà)酒店(diàn)集團應協調好資金周轉問(wèn)題,并對市場及消費者進行有效剖析和定位,整合品牌特有的優勢,最終形成聚合性的能量包,才有可(kě)能赢得(de)市場。同時,我們也預期國(guó)内外各大(dà)酒店(diàn)集團均能在該輪市場占有比例上分(fēn)得(de)一羹,在2023年(nián)第二季度中實現更好的營收同比。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店(diàn)管理(lǐ)有限責任公司 版權所有 備案号: