2022年(nián)10月中國(guó)文旅業發展報告

一、 行業動态

1.文旅業月度總況:10月國(guó)慶出遊活躍度持續下降 文旅消費提振加速

在國(guó)内經濟增速放(fàng)緩、疫情疊加的背景下,國(guó)慶假期出遊人數及旅遊消費持續雙降。經文化和旅遊部測算,國(guó)慶全國(guó)旅遊出遊4.22億人次,按可(kě)比口徑恢複至2019年(nián)同期的60.7%;實現國(guó)内旅遊收入2872.1億元,恢複至2019年(nián)同期的44.2%。

“十一”假期市場呈現兩極分(fēn)化。一方面,新疆、四川、海南(nán)等旅遊熱(rè)門(mén)區域因連日(rì)新增、局部防控缺席黃(huáng)金周市場競争,整體(tǐ)文旅市場沉寂。九寨溝7天迎客211位,海南(nán)省十一假期旅遊收入減少72.9%;另一方面,上海、重慶、江蘇等老牌旅遊目的地不遺餘力備戰國(guó)慶,呈現回暖趨勢。上海旅遊節文旅消費交易總金額743.42億元,重慶本地周邊遊人均花費同比增長30%。

“十一”假期短(duǎn)途微度假引領潮流。在疫情常态化背景下,本地遊、周邊遊成爲近三年(nián)出遊主旋律。中國(guó)旅遊研究院院長戴斌表示:在疫情前的2019年(nián),節假日(rì)的平均遊客出遊距離(lí)接近300公裡(lǐ),今年(nián)國(guó)慶節全國(guó)平均數僅120公裡(lǐ);據攜程平台數據,國(guó)慶假期首日(rì)整體(tǐ)旅遊産品訂單較中秋假期首日(rì)增長125%,其中本地、周邊訂單增長98%。

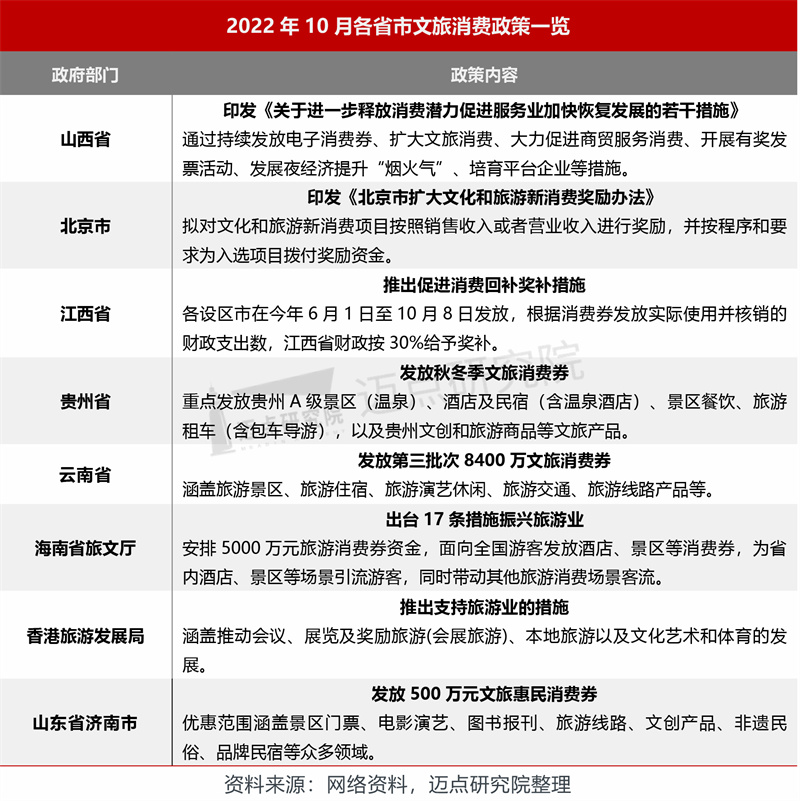

“十一”小長假的“暗淡收場”反映出文旅市場的遇冷(lěng)。但(dàn)是,各地政府從(cóng)政策端給予了全力支持,大(dà)量發放(fàng)文旅消費券刺激出行消費,爲文旅産業複蘇和發展提供助力;代表企業也努力盤活運營,擺脫線下場所限制,開發線上元宇宙項目,加速新興産業市場布局,占據有利賽道。

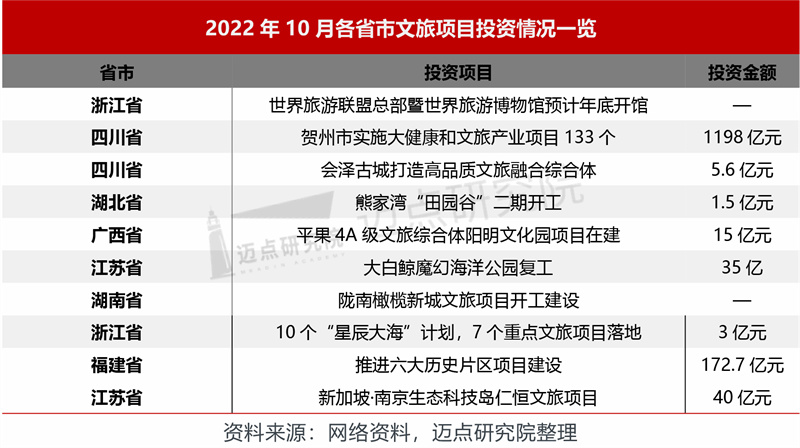

2. 文旅項目投資發展:10月鄉村旅遊、休閑康養等細分(fēn)領域引領投資熱(rè)潮

10月,文旅市場投資宗數保持平穩狀态,各地根據自(zì)身(shēn)旅遊資源特點加速文旅投資,鄉村、康養旅遊保持熱(rè)度成爲文旅項目投資焦點。10月12日(rì),大(dà)健康和文旅産業發展工(gōng)作(zuò)新聞發布會召開,四川省賀州市實施大(dà)健康和文旅産業項目133個,總投資1198億元,關注程度和規劃願景很高。

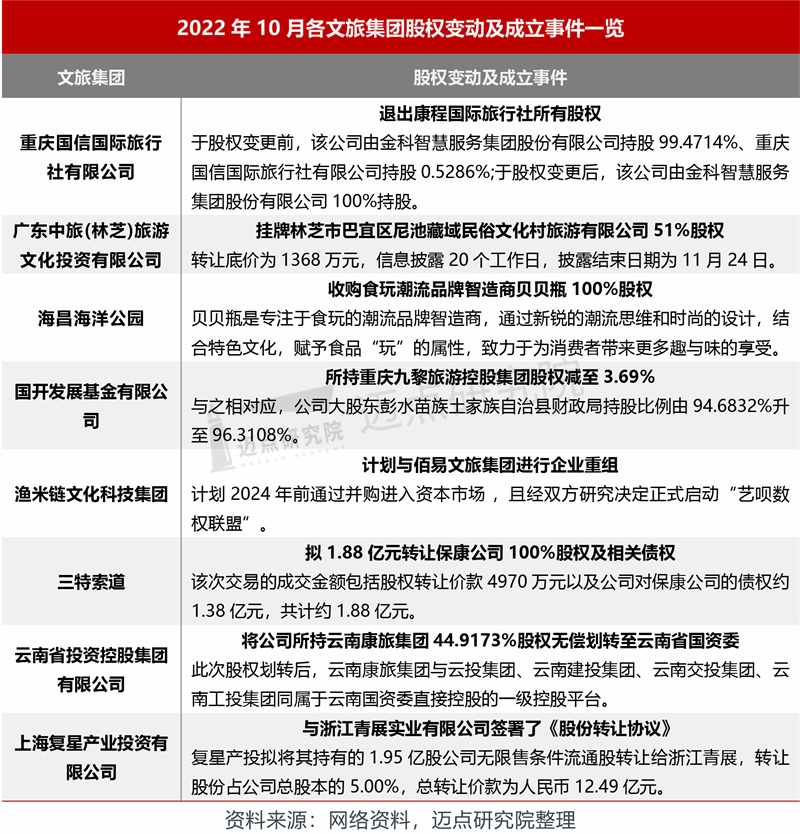

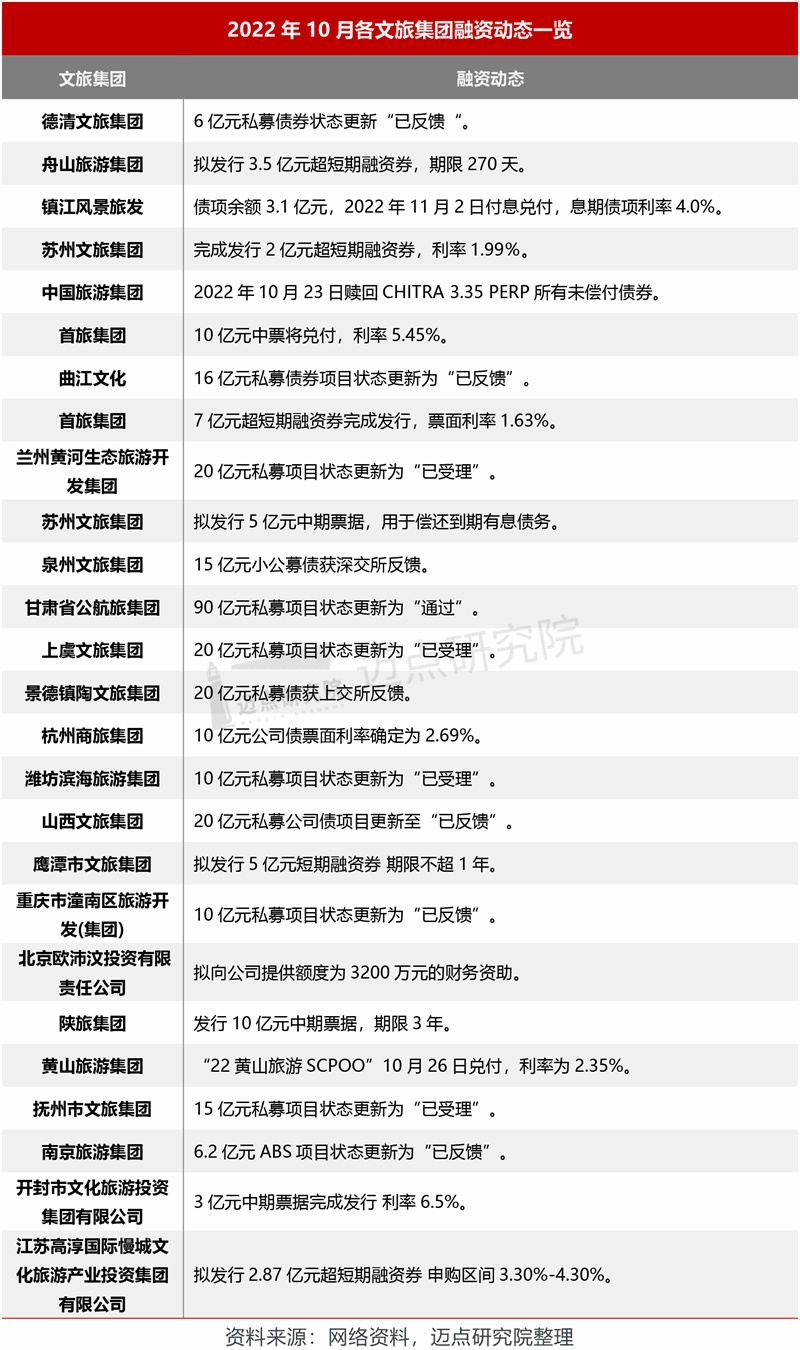

3. 文旅集團融資動态:10月股權變更頻繁,并購(gòu)收購(gòu)賦能企業發展

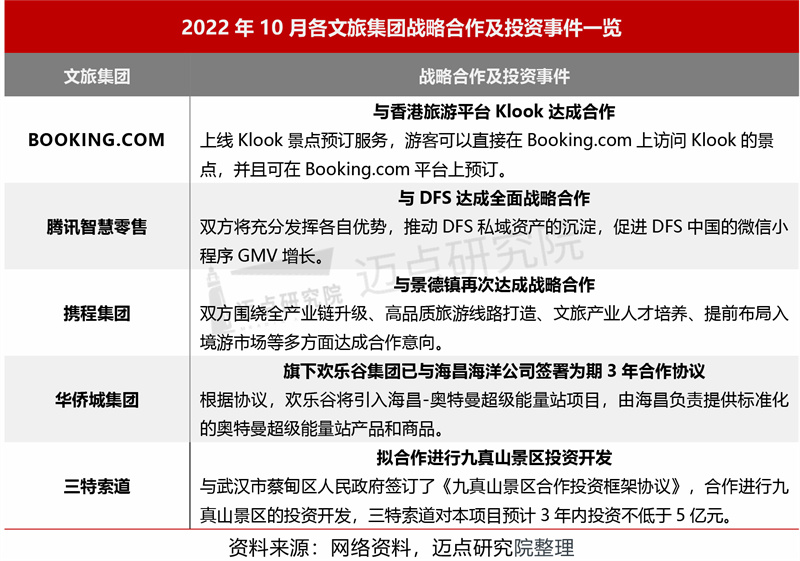

疫情的沖擊,讓背負債務壓力的文旅行業艱難前行,文旅産業資金短(duǎn)缺的困擾一直存在,但(dàn)是僅靠原始資金積累和财政支持已經難以支撐集團拓展。爲盤活經濟,助力文旅項目落地,多樣化融資渠道成爲企業複蘇發展的重要途徑。10月大(dà)宗股權成交項目顯現,海昌海洋公園收購(gòu)潮流品牌智造商貝貝瓶100%股權,這是海昌海洋公園繼引入奧特曼IP、與上海脈馳文化發展有限公司簽署戰略合作(zuò)框架協議(yì)後的又一重要舉措。

4.文旅集團财報合作(zuò):Q3虧損仍爲主基調,集團變局中謀發展

10月,文旅集團陸續發布第三季度财報,大(dà)部分(fēn)旅遊相(xiàng)關企業業績不甚樂觀。東方園林、曲江文旅等集團都(dōu)處于虧損狀态,但(dàn)中國(guó)中免、華僑城(chéng)等頭部集團顯示出明顯優勢,季度财報略有盈餘。面對嚴峻的市場現狀,各集團也紛紛采取新對策。

中青旅第三季度融資動作(zuò)頻繁:8月底發行5億元中票,期限3年(nián);9月中下旬,中青博聯拟投資480萬設立全資子公司中青旅(海南(nán))文化傳媒有限公司。此外,9月中旬消息,中青旅文旅産業發展有限公司中标河北省保定市“古城(chéng)西大(dà)街線上虛拟街區建設運營”,通過曆史科(kē)技的結合,旨在實現線上虛拟經濟體(tǐ)系與線下實體(tǐ)經濟相(xiàng)連,打造文旅數字化體(tǐ)驗産品。

二、百強榜單及分(fēn)析

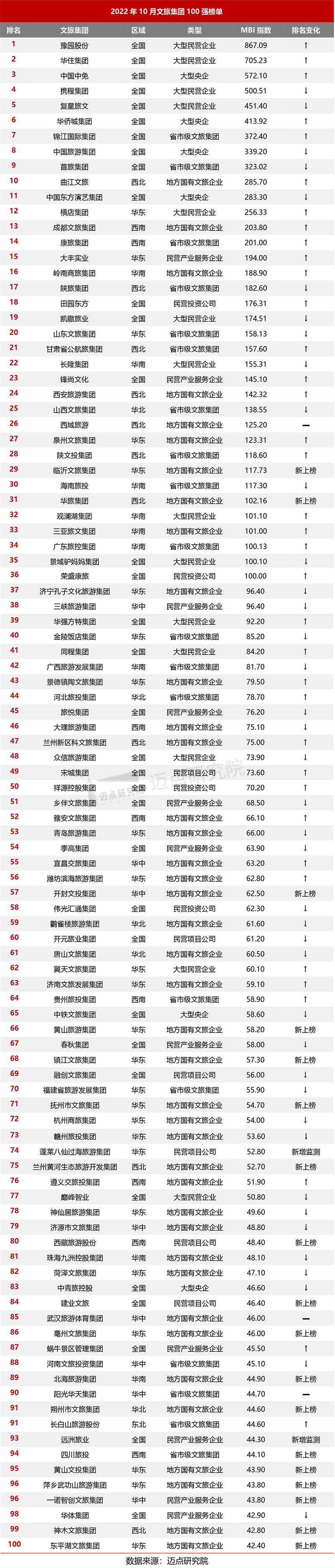

10月,豫園股份、華住集團和中國(guó)中免位列前三,另有攜程集團、複星旅文、華僑城(chéng)集團、錦江國(guó)際集團、中國(guó)旅遊集團、首旅集團、曲江文旅進入榜單前十。10月100強榜單中,共有37家文旅集團品牌排名環比上升,40家文旅集團品牌排名環比下降,3家文旅集團品牌排名沒有發生(shēng)變化。18個文旅集團品牌新晉百強榜單,分(fēn)别爲:臨沂文旅集團、華旅集團、開封文投集團、黃(huáng)山(shān)旅遊集團、鎮江文旅集團、撫州市文旅集團、蘭州黃(huáng)河生(shēng)态旅遊開發集團、西藏旅遊股份、建業文旅、亳州文旅集團、北海旅遊集團、朔州市文旅集團、四川旅投、黃(huáng)山(shān)文投集團、萍鄉武功山(shān)旅遊集團、一諾智創文旅集團、神木文旅集團、東平湖文旅集團。

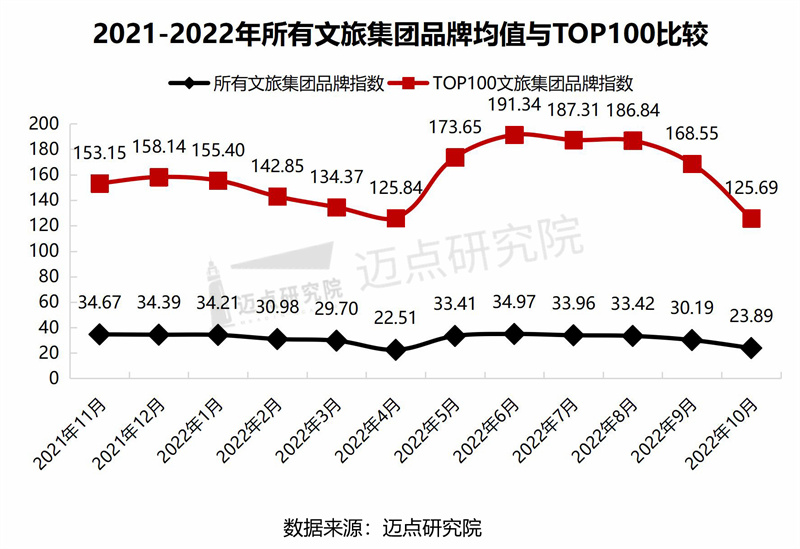

經邁點研究院監測,10月所有監測的文旅集團MBI指數的均值爲23.89,整體(tǐ)文旅集團品牌指數環比下降20.87%,TOP100品牌指數均值爲125.69,環比下降25.43%。10月随着政策限制及疫情反複,出行受到局限,品牌指數均值有明顯的回落。

三、文旅集團細分(fēn)榜單

1.文旅集團類型指數與細分(fēn)榜單

1)文旅集團類型分(fēn)布與品牌指數

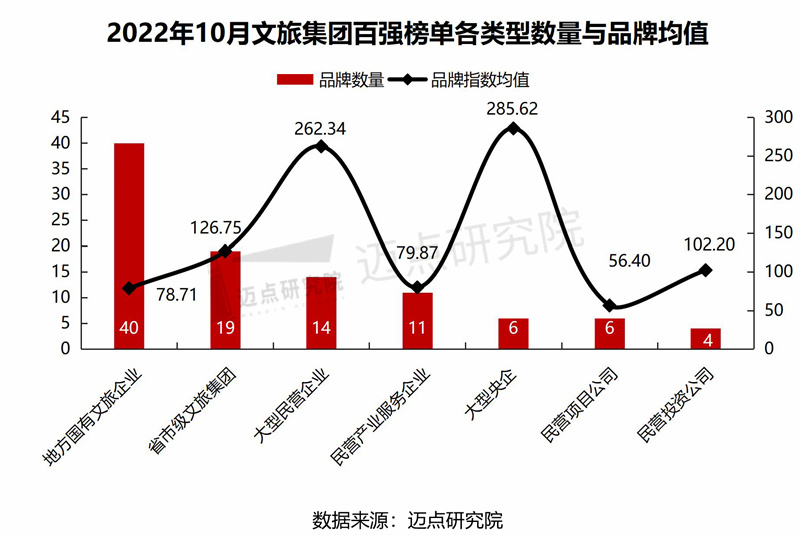

10月,各類型文旅集團分(fēn)布情況較上個月整體(tǐ)沒有太大(dà)出入,地方國(guó)有文旅企業保持強勁競争力,上榜數量最多,有40家;與上月相(xiàng)比,百強文旅集團中,民(mín)營産業服務企業、民(mín)營項目公司上榜數量略有增加。本月百強榜單MBI指數均值爲125.69,地方國(guó)有文旅企業、民(mín)營産業服務企業、民(mín)營項目公司、民(mín)營投資公司未達到均值,省市級文旅集團、大(dà)型民(mín)營企業、大(dà)型央企超過均值,其中大(dà)型央企以285.62 的絕對優勢占據高位。相(xiàng)比上月,各類型文旅集團MBI指數均出現大(dà)面積降低,其中民(mín)營項目公下降幅度最大(dà),爲46.51%。

在新冠疫情持續大(dà)流行的背景下,十一假期也沒有給文旅業帶來(lái)太多活力。在這樣的困境下,國(guó)有資本在顯現出獨有優勢以外,民(mín)營資本也在尋求破局之道。各企業進行深度洗牌,從(cóng)創新産品研發角度突破,轉戰數字經濟,以碳中和爲導向促使企業獲得(de)更長遠(yuǎn)的發展。

2)文旅集團類型細分(fēn)榜單

2.文旅集團區域指數與細分(fēn)榜單

1)文旅集團區域分(fēn)布與品牌指數

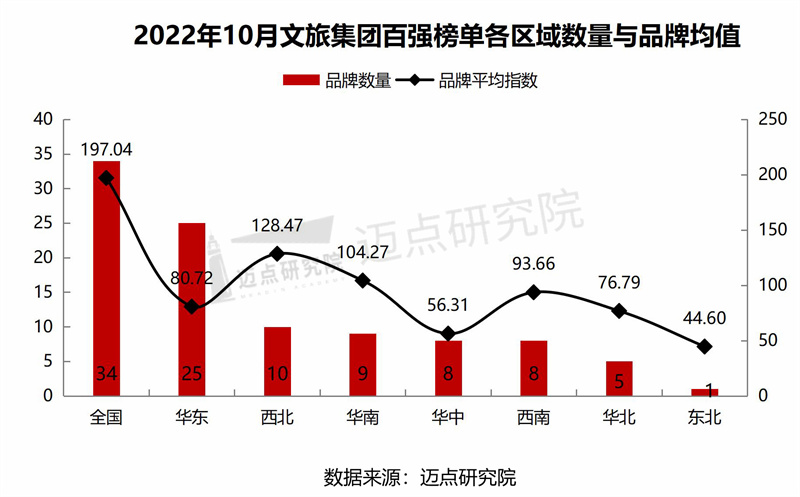

2022年(nián)10月百強榜單區域文旅集團分(fēn)布中,全國(guó)品牌和華東品牌數量保持領先地位,分(fēn)别有34和25家文旅集團進入百強榜單。從(cóng)各區域文旅集團品牌指數來(lái)看(kàn),全國(guó)性文旅集團以絕對性的優勢領先,其次分(fēn)别爲西北、華南(nán)、西南(nán)、華東、華北、華中、東北。各區域品牌指數平均值爲97.73,全國(guó)性區域品牌、西北區域品牌、華南(nán)區域品牌高于平均值,其他(tā)區域品牌均未達到平均線。與上月相(xiàng)比,華東地區保持數量及品牌均值方面的優勢持續領跑。

2. 文旅集團區域細分(fēn)榜單

四、品牌指數分(fēn)析

1.主流指數

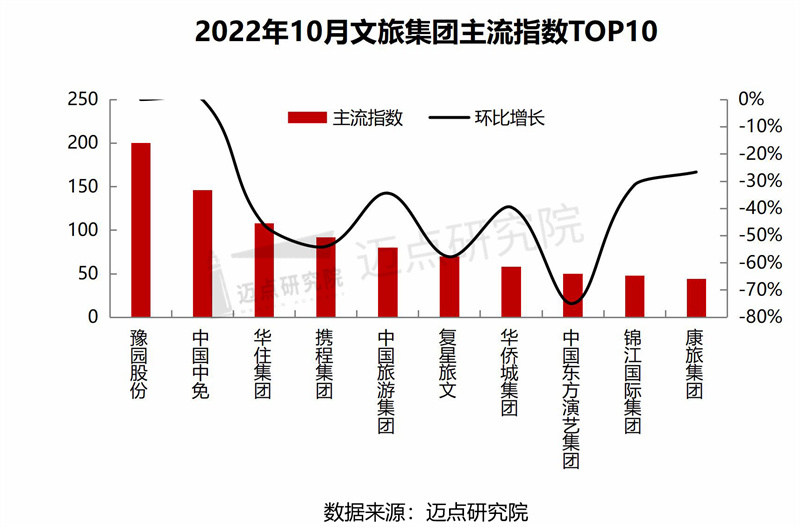

從(cóng)主流指數均值來(lái)看(kàn),10月整體(tǐ)文旅集團品牌主流指數均值爲2.30,環比下降46.88%;TOP100文旅集團品牌主流指數均值爲15.32,環比下降47.84%。10月文旅集團主流媒體(tǐ)關注度前十的是豫園股份、中國(guó)中免、華住集團、攜程集團、中國(guó)旅遊集團、複星旅文、華僑城(chéng)集團、中國(guó)東方演藝集團、錦江國(guó)際集團、康旅集團。

其中中國(guó)旅遊集團的主流指數爲80,品牌10月在主流媒體(tǐ)發布和報道的相(xiàng)關内容包括集團産品創新升級、股權變動等。第一,10月28日(rì)上午,備受矚目的“世界最大(dà)單體(tǐ)免稅店(diàn)”——cdf海口國(guó)際免稅城(chéng)盛大(dà)開業。攜手800餘個國(guó)際國(guó)内知名品牌閃耀啓幕,衆多“首店(diàn)”“獨家”同步登場;第二,中國(guó)旅遊集團發布公告稱,公司已于2022年(nián)10月23日(rì)贖回CHITRA 3.35 PERP所有未償付債券,發行人已向香港聯合交易所有限公司申請(qǐng)将該等債券退市,受到主流媒體(tǐ)關注。

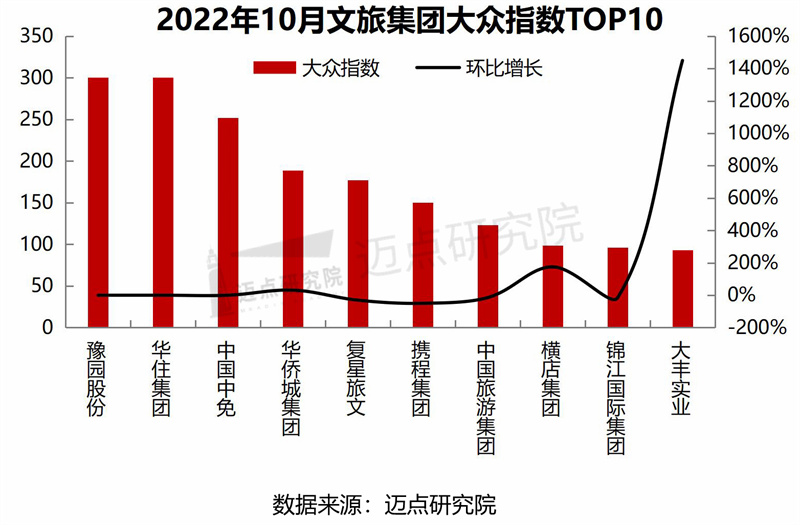

2.大(dà)衆指數

從(cóng)大(dà)衆指數均值來(lái)看(kàn),10月整體(tǐ)文旅集團品牌大(dà)衆指數均值爲4.32,環比下降51.79%,TOP100文旅集團品牌大(dà)衆指數均值爲30.01,61.46,環比下降51.17%。10月文旅集團大(dà)衆媒體(tǐ)關注度前十的是豫園股份、華住集團、中國(guó)中免、華僑城(chéng)集團、複星旅文、攜程集團、中國(guó)旅遊集團、橫店(diàn)集團、錦江國(guó)際集團、大(dà)豐實業。

其中大(dà)豐實業成爲10月黑(hēi)馬,大(dà)衆指數排行榜位列第10,較之9月上升67個位次,成爲大(dà)衆關注焦點。第一,經公開招标,大(dà)豐作(zuò)爲牽頭單位聯合浙江廣電交旅傳媒、賽格智美,以聯合體(tǐ)方式獲得(de)2022年(nián)到2024年(nián)杭州馬拉松賽事(shì)運營權,通過項目布局、産品與服務的持續升級,不斷拓寬闆塊和能力,積極踐行社會責任與使命;第二,大(dà)豐實業攜手中免集團深耕海南(nán)市場,共同打造海口國(guó)際免稅城(chéng)項目,進一步助力海南(nán)建設自(zì)由貿易港、打造國(guó)際旅遊消費中心,得(de)到區域大(dà)衆媒體(tǐ)推崇。

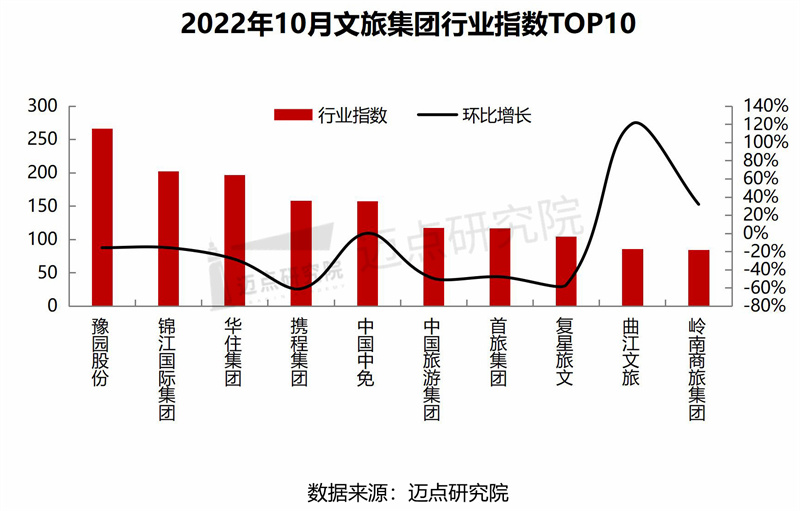

3.行業指數

從(cóng)行業指數均值來(lái)看(kàn),10月整體(tǐ)文旅集團品牌行業指數均值爲4.18,環比下降38.89%;TOP100文旅集團品牌行業指數均值爲28.17,環比下降38.14%。10月文旅集團行業關注度前十的是豫園股份、錦江國(guó)際集團、華住集團、攜程集團、中國(guó)中免、中國(guó)旅遊集團、首旅集團、複星旅文、曲江文旅、嶺南(nán)商旅集團。

其中,行業關注品牌聚焦于錦江國(guó)際集團,行業指數排行上升三個名次,行業新聞主要聚焦于闆塊擴展、品牌升級等方向。第一,錦江國(guó)際集團圍繞“共享、環保、智能、健康、文化”等創新理(lǐ)念,整合旗下酒店(diàn)品牌,用心搭建39間具有品牌風(fēng)格的樣闆間;第二,錦江國(guó)際集團統籌旗下各産業闆塊,以“創想美好城(chéng)市生(shēng)活”爲主題,在錦江創新中心舉辦“2022錦江行活動”,得(de)到邁點網等廣泛報道。

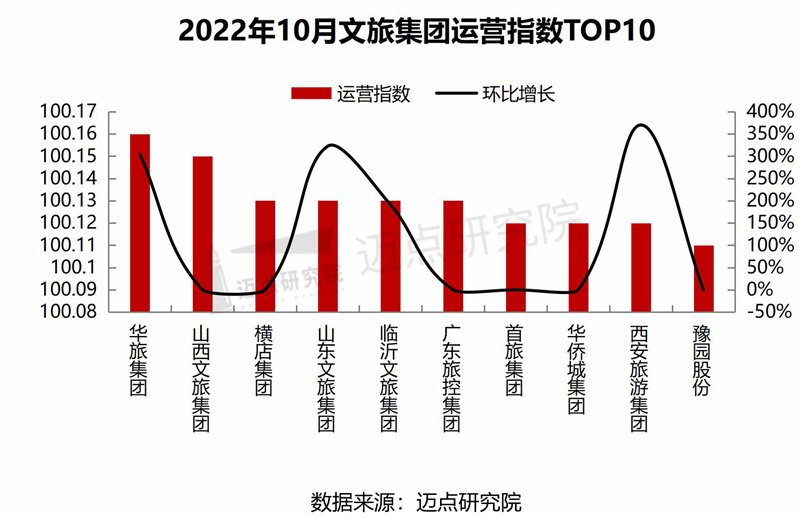

4.運營指數

從(cóng)運營指數均值來(lái)看(kàn),10月整體(tǐ)文旅集團品牌運營指數均值爲13.09,環比下降1.43%;TOP100文旅集團品牌運營指數均值爲52.19,環比50.48。10月文旅集團運營指數前十的是:華旅集團、山(shān)西文旅集團、橫店(diàn)集團、山(shān)東文旅集團、臨沂文旅集團、廣東旅控集團、首旅集團、華僑城(chéng)集團、西安旅遊集團、豫園股份。

其中,華僑城(chéng)集團運營指數爲100.13,位列第八。華僑城(chéng)集團10月動作(zuò)頻頻,月底旗下歡樂谷與海昌海洋公司簽署爲期3年(nián)合作(zuò)協議(yì)引入海昌-奧特曼超級能量站(zhàn)項目,擴大(dà)IP池,加速業務拓展和品牌構建;金融舉措明顯增多,挂牌轉讓上海首馳51%股權、涉19.8億元公寓資産,拟5.85億元出售子公司股權,經營活躍表現引發業内探討(tǎo)。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店(diàn)管理(lǐ)有限責任公司 版權所有 備案号: