2022年(nián)中國(guó)預制菜産業發展報告

2022年(nián)以來(lái),預制菜概念持續火(huǒ)爆。作(zuò)爲一個萬億元級市場規模的行業,其發展空間巨大(dà)。同時,預制菜上遊連着農業發展和鄉村振興,下遊連着餐飲業轉型和消費變革,是促消費促轉型的有效抓手。受疫情影(yǐng)響,餐飲企業積極拓展新型消費模式,研發預制菜等産品搶占賽道,成爲應對疫情的重要手段。

近年(nián)來(lái)我國(guó)預制菜産業發展迅猛。預制菜是指以農、畜、禽、水産品爲原料,配以各種輔料,經預加工(gōng)(如(rú)分(fēn)切、攪拌、腌制、滾揉、成型、調味)而成的成品或半成品。顧名思義,預制菜即經提前預制而成的菜品,與現做菜相(xiàng)比,預制菜需要提前進行過加工(gōng)處理(lǐ),其中根據加工(gōng)複雜程度又可(kě)進一步分(fēn)類,可(kě)以分(fēn)成即配食品、即烹食品、即熱(rè)食品以及即食産品。

即配食品爲經過清洗、切配加工(gōng),但(dàn)未經過調味腌制的蔬菜、肉禽等産品,面向BC端;即烹食品爲經過調味、裹粉、預炸等工(gōng)序的半成品,面向BC端;即熱(rè)食品爲經過調味、腌制的菜品進一步炒制、蒸煮後的熟制品,再以速凍的方式保存,多在便利店(diàn)、商超、新零售等渠道可(kě)見(jiàn);即食食品是指開封後即可(kě)食用的預制調理(lǐ)食品,以面向C端零售爲主。

預制菜産業起源于美國(guó),成熟于日(rì)本,目前,我國(guó)的預制菜市場已經進入到快(kuài)速發展期,相(xiàng)關市場政策正逐漸完善。由于疫情催生(shēng)下的預制菜B、C市場需求高增增長,人均消費持續提升,加之冷(lěng)鏈技術(shù)的完善,預計(jì)預制菜行業将維持高速增長,發展爲巨大(dà)的賽道。

一、宏觀環境

1、政策環境

随着預制菜産業的火(huǒ)爆,不少企業競相(xiàng)入局,國(guó)内多地出台加碼扶持政策,助力中國(guó)預制菜産業加速發展。廣東出台全國(guó)首個省級預制菜産業政策《加快(kuài)推進廣東預制菜産業高質量發展十條措施》,積極部署預制菜産業發展。河南(nán)、雲南(nán)、福建、山(shān)東和北京等省市也陸續推出預制菜産業發展政策,發揮産業基礎優勢,建設預制菜創新平台,建設預制菜産業園,壯大(dà)預制菜産業集群,發揮産業鏈企業作(zuò)用,培育示範企業等等一系列措施,支持當地預制菜産業發展。

2、市場環境

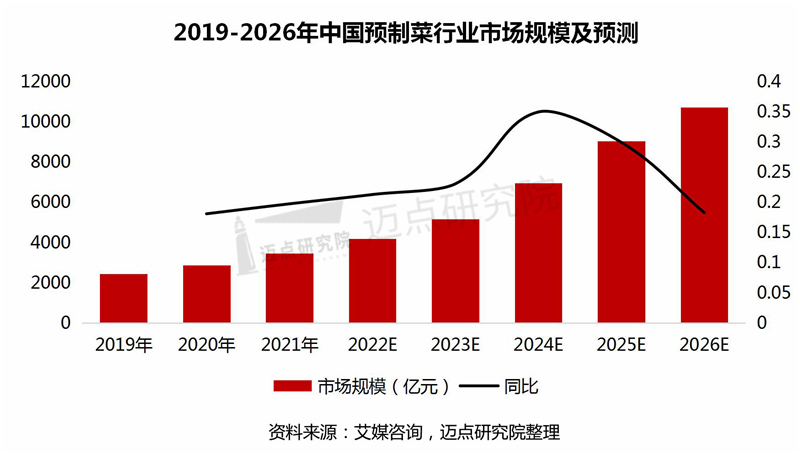

2022年(nián),疫情的影(yǐng)響促使居家消費頻次不斷增加,加上冷(lěng)鏈技術(shù)的不斷完善,預制菜行業迅速擴容,在政策的推動下迎來(lái)風(fēng)口。據公開數據顯示,2021年(nián)我國(guó)預制菜市場規模達3459億元,同比增長19.77%;2022年(nián)預制菜市場規模将達到4196億元,預計(jì)2026年(nián)市場規模突破10720億元。未來(lái)6-7年(nián)我國(guó)預制菜市場或将超萬億元規模。由于消費群體(tǐ)龐大(dà),加之政策風(fēng)向的指引,未來(lái)預制菜市場将發展爲巨大(dà)的賽道。

3、融資環境

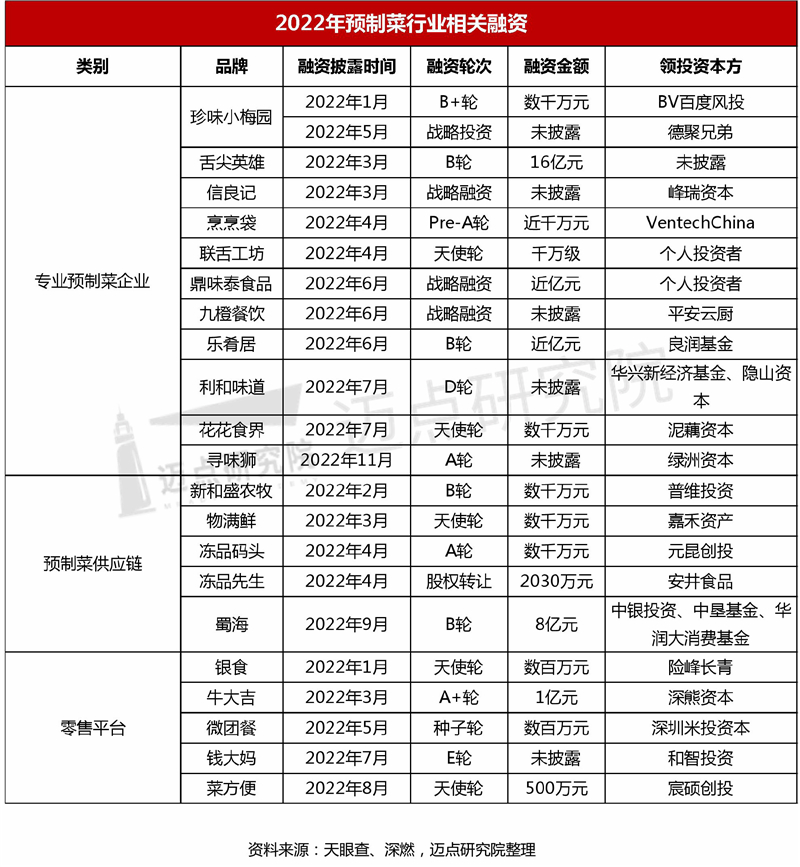

疫情之後,面向C端的預制菜被熱(rè)捧,新品牌湧現,預制菜行業投融資不斷。據不完全統計(jì),2022年(nián)以來(lái),中國(guó)預制菜行業融資事(shì)件(jiàn)20餘起,融資金額達數百億元。包括專業預制菜企業、預制菜供應鏈企業和零售平台等預制菜品牌紛紛獲得(de)融資。其中舌尖英雄、鼎味泰食品、樂肴居、蜀海、牛大(dà)吉更是宣布獲得(de)上億資金投入,将2022年(nián)預制菜融資熱(rè)度推向高潮。

二、産業上下遊分(fēn)析

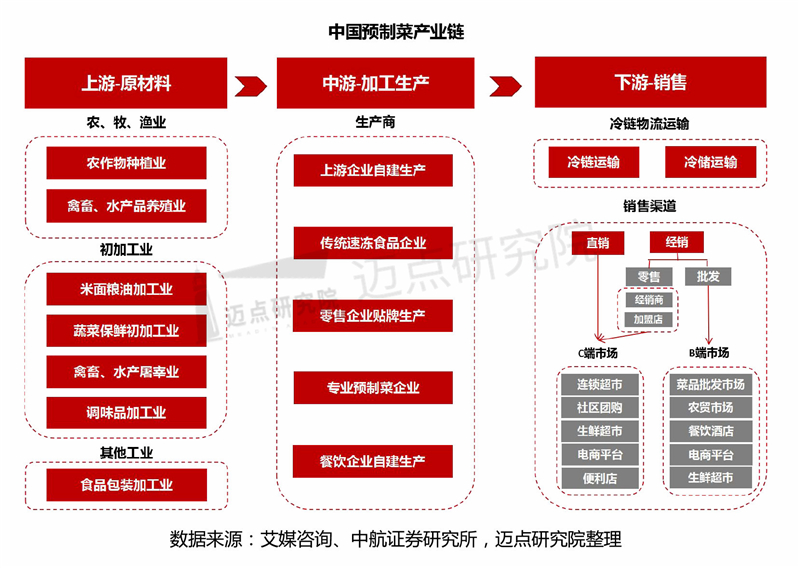

預制菜産業鏈上下遊關聯密切。預制菜上遊是原材料資源企業,包括農産品、初加工(gōng)、包裝等其他(tā)工(gōng)業;産業鏈中遊是預制菜生(shēng)産企業,負責預制菜的加工(gōng)生(shēng)産,對原材料進行加工(gōng)成産品,串聯上下遊;産業鏈下遊是物流運輸和銷售企業,包括冷(lěng)鏈運輸、冷(lěng)儲運輸企業和觸達B/C端的直銷商和經銷商等。

1、産業鏈上遊:預制菜原材料提供商

預制菜産業鏈上遊主要以基礎農産品爲主,包括蔬菜種植業、水産養殖業、畜禽養殖業、調味生(shēng)産行業等,整體(tǐ)分(fēn)布較爲分(fēn)散。農業企業依托原材料優勢和渠道積累,具備先天優勢,常布局預制菜業務,如(rú)聖農、正大(dà)、新希望等。通過與農戶合作(zuò)、自(zì)建農場、參控股農業子公司等形式,保證原材料品質和供應。不過,初級農産品原料價格受供需影(yǐng)響,價格波動較大(dà),主材、輔材及調味品等直接原材料投入占預制菜産品總成本比重較大(dà)。因而其價格波動對預制菜成本影(yǐng)響較大(dà),最終影(yǐng)響到預制菜行業的盈利水平。如(rú)行業龍頭味知香,預制菜直接原材料成本占總成本比例近91%。此外,有實力的中遊廠(chǎng)商也會介入上遊環節。因此,預制菜行業的快(kuài)速發展正快(kuài)速推動上遊種植/養殖産業化、标準化和集約化并反哺下遊生(shēng)産廠(chǎng)商。

2、中遊:預制菜生(shēng)産商

預制菜産業鏈的中遊生(shēng)産環節多樣,主要涉及專業預制菜廠(chǎng)商(含速凍食品商)、餐飲企業自(zì)建央廚、上遊農業企業、部分(fēn)零售型企業等。

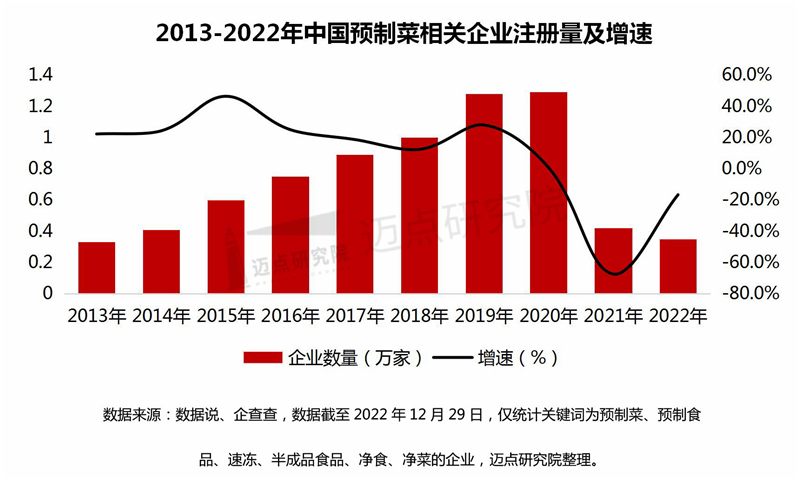

企查查數據顯示,截至2022年(nián)12月29日(rì),我國(guó)現存預制菜相(xiàng)關企業7.59萬家。近10年(nián)來(lái),我國(guó)預制菜相(xiàng)關企業注冊量整體(tǐ)呈上升趨勢,其中,2018年(nián)注冊量超過1萬家,2019年(nián)新增1.28萬家,2020年(nián)新增1.29萬家,2021年(nián)新增4212家,2022年(nián)新增3470家。不難看(kàn)出,2020年(nián)預制菜相(xiàng)關企業增長勢頭最猛,2021年(nián)和2022年(nián)增速下滑。近年(nián)來(lái),由于疫情的影(yǐng)響和冷(lěng)鏈技術(shù)的逐步完善,預制菜行業在餐飲變革和居家消費的推動下迎來(lái)行業風(fēng)口,行業入局者增多,競争進一步加劇(jù)。

3、下遊:預制菜銷售渠道

預制菜行業的發展,離(lí)不開穩定高效的供應鏈支撐。由于預制菜多是冷(lěng)凍冷(lěng)藏商品,必須保證特定溫度的運輸環境,對運輸存儲要求較高。堅實的冷(lěng)鏈物流和冷(lěng)儲存技術(shù)保障才能保持預制菜品的新鮮度。

預制菜産業的下遊主要是以B端爲主、C端爲輔的消費結構。下遊終端以餐飲和零售市場爲主。B端方面,大(dà)型商超及餐飲酒店(diàn)承擔渠道重要角色,餐飲酒店(diàn)是預制菜消費的主賽道;C端方面,大(dà)型商超、便利店(diàn)、生(shēng)鮮超市、外賣等直接觸達消費者,是預制菜銷售的重要渠道。另外,新零售和電商直播平台正在刺激C端消費新活力。新零售(生(shēng)鮮電商、社區團購(gòu)、新型火(huǒ)鍋超市)和直播平台正逐漸成爲預制菜新的銷售渠道,多因驅動B/C端需求持續高漲。

總體(tǐ)而言,上遊玩家具有成本、渠道優勢,但(dàn)産品研發能力、品牌力相(xiàng)對薄弱;中遊生(shēng)産環節玩家多樣,産品、品牌、盈利能力差異性較大(dà);下遊玩家品牌力和運營能力強。

三、主要企業類型

根據市場切入點不同,預制菜行業企業可(kě)以分(fēn)爲上遊農牧水産企業(原料型)、專業預制菜企業(産品型)、傳統速凍食品企業(凍品型)、零售企業(渠道型)、餐飲企業(餐飲型)幾大(dà)類。

原料型主要爲農副産品初加工(gōng)企業,以原材料優勢、品牌優勢,通過進一步深度加工(gōng)切入預制菜行業,代表如(rú)上市公司國(guó)聯水産、大(dà)湖股份、福成股份、新希望等。具備生(shēng)産加工(gōng)能力,原材料成本把控能力強,具備成本優勢。但(dàn)品牌力較弱,對終端消費者把握能力弱。

産品型主要爲專業的食品制造企業,憑借自(zì)身(shēn)食品品牌優勢、食品營銷經驗,以成型的預制菜産品直接切入市場,代表如(rú)味知香、蓋世食品、叮叮懶人菜、味珍小梅園、麥子媽等。産品研發能力強,具備大(dà)單品研發能力,具備成熟銷售渠道,B端客戶粘性大(dà),且具備産品研發經驗,産品種類豐富,滿足消費者個性化需求。但(dàn)供應鏈深度較淺,受上遊原材料成本影(yǐng)響較大(dà)。規模化生(shēng)産企業數量較少,自(zì)動化水平較低。

凍品型主要爲速凍冷(lěng)藏食品生(shēng)産企業,憑借冷(lěng)鮮技術(shù)、品牌、供應鏈經驗切入預制菜行業,代表如(rú)上市公司安井食品、千味央廚、思念食品、三全食品等。優點是速凍食品生(shēng)産出身(shēn),生(shēng)産标準化程度高,生(shēng)産能力強,具備冷(lěng)鏈加工(gōng)和運輸優勢;缺點爲易受上遊成本影(yǐng)響,生(shēng)産以區域性爲主。

餐飲型即大(dà)型連鎖餐飲服務企業,通過品牌、主打菜品等切入市場,代表如(rú)西貝、海底撈、廣州酒家、眉州東坡等。另外,預制菜在酒店(diàn)餐飲中的應用也越來(lái)越廣泛,代表企業如(rú)嶺南(nán)控股、華天酒店(diàn)和金陵酒店(diàn)等。目前酒店(diàn)比較常見(jiàn)的預制菜則有兩種模式,一種是由酒店(diàn)研發中心做配方,廠(chǎng)家生(shēng)産,這種在疫情之前比較受歡迎;另一種則是酒店(diàn)餐飲自(zì)制的預制菜,依賴冷(lěng)鏈配送等方式運輸和銷售,在疫情之後更受追捧。餐飲型預制菜企業深耕餐飲業多年(nián),具備菜品研發經驗,菜肴烹饪具備專業性,口味品質更受消費者信賴,消費者基礎強大(dà)。但(dàn)門(mén)店(diàn)銷售渠道有限,供應鏈程度較淺,易受原材料價格波動影(yǐng)響。

渠道型主要爲線上線下商超類企業,通過自(zì)身(shēn)渠道優勢、品牌、供應鏈系統切入預制菜行業,代表如(rú)叮咚買菜、盒馬、鍋圈、沃爾瑪等。有成熟的零售渠道,直接面向終端消費者,具備産品推廣優勢,滿足消費者配送需求。但(dàn)在食品加工(gōng)方面缺乏經驗,依賴第三方工(gōng)廠(chǎng),食品安全監管能力較弱,供應鏈體(tǐ)系較欠缺。

四、代表企業解讀(dú)

在新冠疫情的影(yǐng)響下,人們的生(shēng)活及消費習慣不斷發生(shēng)變化,預制菜市場迎來(lái)發展的風(fēng)口期。尤其是冷(lěng)鏈物流的發展,幫助預制菜企業打通了從(cóng)生(shēng)産線到家庭餐桌的最後一公裡(lǐ),預制菜正式邁入B端向C端轉移的初步階段。以下将通過預制菜行業中的部分(fēn)代表企業的分(fēn)析,解讀(dú)預制菜市場的發展。

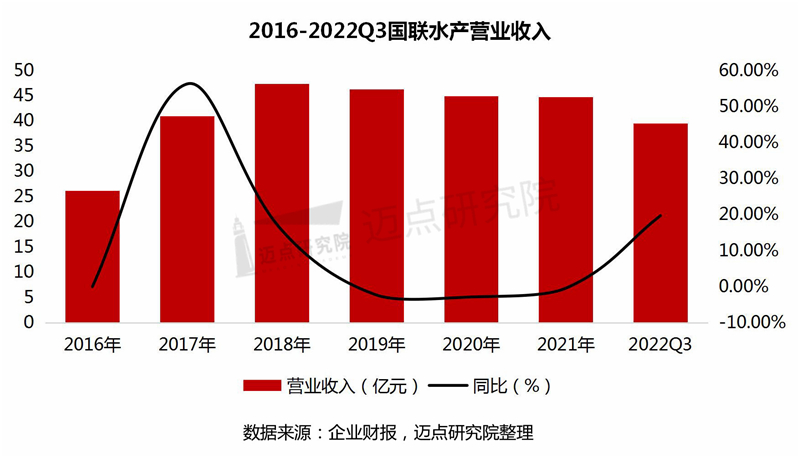

1、國(guó)聯水産

國(guó)聯水産(證券代碼:300094.SZ)創建于2001年(nián),是目前中國(guó)最大(dà)的水産品加工(gōng)企業,2010年(nián)公司在創業闆成功上市,現已成爲一家集水産種苗繁育、水産養殖、飲料生(shēng)産、科(kē)研研發、加工(gōng)出口、國(guó)内營銷和海洋食品深加工(gōng)爲一體(tǐ)的全産業鏈企業。

據國(guó)聯水産2022年(nián)三季度财報顯示,公司報告期内共實現營業收入約39.48億元,同比增長19.68%,其中預制菜營業收入爲5.61億元,同比增長36.17%;淨利潤約3284.88萬元,同比增長222.01%。

近年(nián)來(lái),國(guó)聯水産預制菜業務保持快(kuài)速增長态勢,過去(qù)三年(nián)的預制菜營收分(fēn)别爲2019年(nián)的6億元,2020年(nián)的7.3億元以及2021年(nián)的8.41億,實現逐年(nián)遞增,相(xiàng)應的營收占比分(fēn)别達到了12.96%,16.24%以及18.8%。今年(nián)上半年(nián),公司預制菜營收進一步提速,達到5.6億元,同比增長36.17%,營收占比爲23.18%,讓公司産品結構得(de)到極大(dà)優化。

在預制菜業務領域,國(guó)聯水産執行大(dà)單品加特色小品的産品矩陣策略,全渠道支撐預制菜銷售。在産品方面,國(guó)聯水産已開發以風(fēng)味烤魚、米面、調味小龍蝦、火(huǒ)鍋、裹粉等爲主的六大(dà)系列預制菜品,公司制定大(dà)單品加特色小單品策略,以“小霸龍”品牌爲核心構建預制菜品品類體(tǐ)系。今年(nián)以來(lái),國(guó)聯水産重點布局推動小霸龍烤魚、酸菜魚成爲下一個預制菜億元級大(dà)單品。據悉,作(zuò)爲新晉大(dà)單品C位的烤魚已開發出麻辣、青花椒、蒜蓉和菠蘿烤魚四種口味,市場表現較好。今年(nián)9月,國(guó)聯水産收獲加拿大(dà)的100噸海外訂單,這也是“小霸龍”菠蘿烤魚預制菜首次出口加拿大(dà)。

今年(nián)以來(lái)國(guó)聯水産全面夯實水産食品主業,剝離(lí)上遊水産養殖業務,充分(fēn)發揮全球供應鏈和研發優勢,推動公司産品結構逐步向以預制菜品爲主的餐飲食材和海洋食品轉型,推動産品結構全面優化,産品附加值和品牌影(yǐng)響力得(de)到進一步提升,市場競争力和盈利能力也得(de)到快(kuài)速增強。

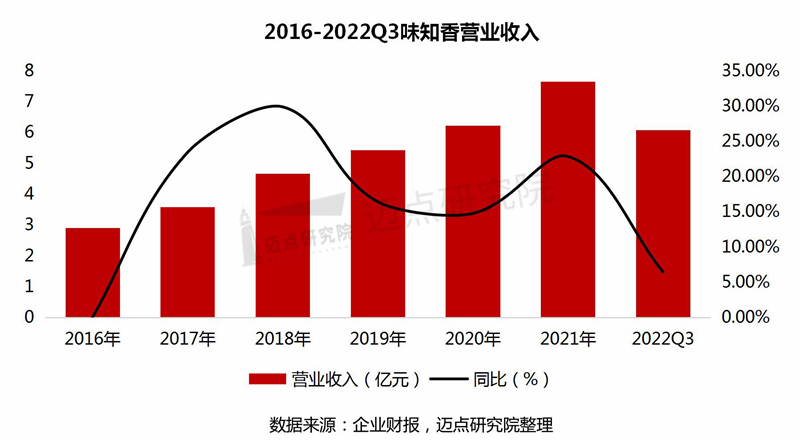

2、味知香

味知香(證券代碼:605089.SH)成立于2008年(nián),公司總部位于江蘇蘇州,并于2021年(nián)在上海證券交易所正式上市,是目前預制菜行業内研發和制造規模較大(dà)的龍頭企業之一。2022年(nián)前三季度公司實現收入6.07 億元,同比增長6.47%,實現淨利潤1.10 億元,同比增長7.65%,

味知香自(zì)2021年(nián)上市以來(lái),受到各界高度關注,在預制菜行業紅(hóng)利和公司顯著競争優勢的雙重作(zuò)用下,經營業績持續穩定增長,被稱爲A股市場“ 預制菜第一股”。味知香通過對預制菜産品多年(nián)的深耕,對B端市場和C端市場都(dōu)有深入的了解,精準對接市場需求,成功開發對口B端和C端的“ 馔玉”和“ 味知香”兩大(dà)品牌體(tǐ)系,産品多達300多種。除此之外,味知香根據季節變化向消費者推出時令美食,充分(fēn)滿足消費者需求,例如(rú):味知香春季推出春什錦,冬季推出高端火(huǒ)鍋食材系列産品等。

味知香的核心競争力有五大(dà)優勢。一是渠道優勢。經過多年(nián)經銷網絡的發展,味知香以華東地區爲核心,逐漸向外擴展,構建了以農貿市場爲主的連鎖加盟生(shēng)态圈,同時以自(zì)營旗艦店(diàn)的方式在京東、天貓等平台進行銷售。二是品牌優勢。味知香深耕預制菜行業多年(nián),在行業中處于領先地位,在市場上擁有良好口碑。三是冷(lěng)鏈物流優勢。味知香自(zì)建了一套較爲完善的冷(lěng)鏈物流配送體(tǐ)系,保障了産品的新鮮度。四是創新優勢。味知香堅持産品創新,正在以正餐預制菜品類逐步拓展到其他(tā)細分(fēn)品類,如(rú)火(huǒ)鍋、西餐牛排等,在客戶端強化了品牌認知。五是安全優勢。味知香從(cóng)供應商原料進場直到産品最終入庫堅持嚴格品控。

随着市場需求的個性化、多元化升級,味知香将在品類上繼續精細化深耕,不斷緻力于滿足消費者的不同飲食習慣和多樣化口味需求。

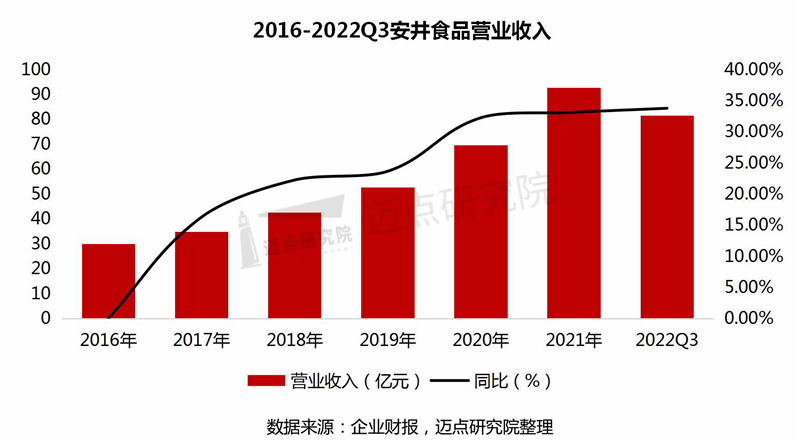

3、安井食品

安井食品(證券代碼:603345.SH)成立于2001年(nián)12月,于2017年(nián)2月在上交所主闆挂牌上市。公司主要從(cóng)事(shì)速凍火(huǒ)鍋料制品、速凍面米制品、速凍菜肴制品等速凍食品的研發、生(shēng)産和銷售工(gōng)作(zuò)。

安井食品作(zuò)爲速凍食品的龍頭企業,目前已形成以華東地區爲中心并輻射全國(guó)的營銷網絡。前三季度,安井食品實現營業總收入81.56億元,同比增長33.78%;歸母淨利潤6.89億元,同比增長39.62%。安井食品2022年(nián)前三季度營業收入變化主要由于公司傳統速凍火(huǒ)鍋料制品、面米制品銷量穩步增長及預制菜肴闆塊增量。

從(cóng)财報數據來(lái)看(kàn),安井預制菜業務表現日(rì)漸突出:2021年(nián)實現營收14.29億,同比增加了112.41%;今年(nián)繼續放(fàng)量,僅上半年(nián)就(jiù)實現營收13.9億元,同比大(dà)增185.33%。近年(nián)來(lái),安井食品一直依照(zhào)“ 自(zì)産+OEM+并購(gòu)”的發展策略,來(lái)全方位加強對預制菜業務的布局。目前,預制菜肴已成爲安井增速第一的業務,營收占比排名第二,僅次于魚糜制品。

安井食品重視營銷渠道的建設,銷售模式包含經銷商、商超、特通直營、電商等。目前公司擁有的安井、凍品先生(shēng)、安井小廚三大(dà)品牌業務全面發展,共有的速凍食品超400個品種,市場占有率達10%以上。

可(kě)見(jiàn),預制菜在營收增長方面做出了不小的貢獻,安井食品預制菜布局成效逐漸顯現。

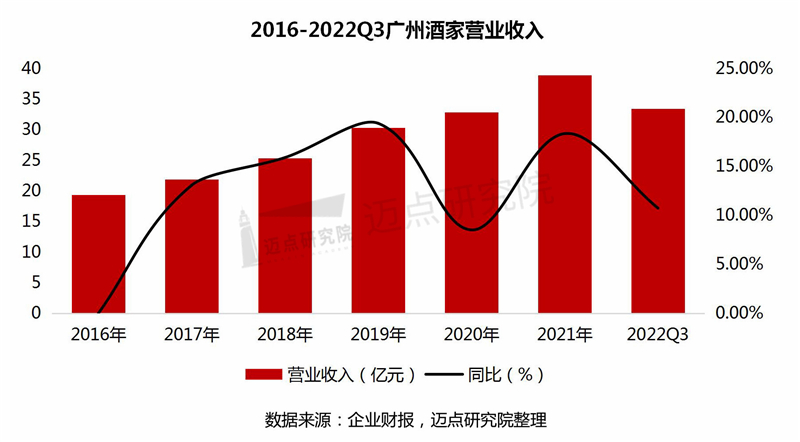

4、廣州酒家

廣州酒家,始創于1935年(nián),是一家老字号。廣州酒家(股票代碼:603043.SH)于1991年(nián)組建集團;2009年(nián)改制爲廣州酒家集團股份有限公司;2017年(nián)6月在上海證券交易所挂牌上市,成爲廣東省率先上市的飲食集團。廣州酒家集團主營業務包括餐飲服務和食品制造,在廣州、茂名、湘潭、梅州等地設有食品生(shēng)産基地,産品暢銷海内外。

早在90年(nián)代,廣州酒家就(jiù)已經開始涉足預制菜産品的研發與銷售,相(xiàng)繼推出了”速凍點心”與常溫半成品菜式品牌”師(shī)奶菜”系列,以及速凍盆菜、咕噜肉、鹽焗雞、豉油雞等各種速凍菜肴及自(zì)熱(rè)米飯。

近年(nián)來(lái),廣州酒家愈加重視預制菜業務。在2021年(nián)年(nián)報中,廣州酒家就(jiù)多次提及預制菜業務,指出要加快(kuài)新品類研發和老品類升級重組,推出節假日(rì)特别套餐和季節限定菜式,研發盆菜、速凍菜式等預制菜産品;在2022年(nián)的經營計(jì)劃上,廣州酒家也提及要深入研究廣東省各級政府發布的預制菜産業政策,加大(dà)對預制菜的投入,推進公司預制菜業務加速發展。

廣州酒家2022年(nián)第三季度報告顯示,今年(nián)前三季度,廣州酒家營業收入達33.40億元,同比增長10.74%;歸母淨利潤爲4.7億元,同比增長6%。此外,廣州酒家也披露了多個不同系列産品的具體(tǐ)業績表現,其中速凍食品的營收表現頗爲亮眼。速凍食品營收爲7.56億元,同比增長23.53%。

總體(tǐ)來(lái)看(kàn),在疫情防控常态化的時代背景下,不同地域的餐飲企業都(dōu)受到了不同程度的波及,但(dàn)廣州酒家的營收依然取得(de)了不錯的增長,營收和淨利潤實現了雙增長。

五、趨勢與預判

在多重利好之下,預制菜産業的發展或将迎來(lái)全面提速。随着消費者對生(shēng)活質量的重視,升級類消費需求的持續釋放(fàng),國(guó)民(mín)飲食結構也相(xiàng)應升級,吃(chī)的更營養更健康成爲主流。近年(nián)來(lái),随着各地政府持續出台扶持政策,中國(guó)預制菜産業加速發展。在B端和C端的聯合共振下,預制菜迎來(lái)了大(dà)爆發。

随着預制菜産業玩家的增多,産業集中化、産品差異化趨勢将逐漸顯現。預制菜行業目前正處于發展初期,競争非常激烈。未來(lái)随着市場的充分(fēn)競争,預制菜企業将會更加集中,有原材料生(shēng)産能力、供應鏈優勢、品牌知名度高和特色菜品的企業将更有優勢。

先進的物流配送體(tǐ)系的快(kuài)速發展将爲預制菜行業的發展創造有利條件(jiàn)。近些年(nián),我國(guó)物流行業發展迅猛,預制菜行業受益于冷(lěng)鏈物流技術(shù)的提升,組建自(zì)有冷(lěng)鏈運輸車隊、購(gòu)置信息化物流系統的成本大(dà)幅下降。在先進的物流配送體(tǐ)系的協助下,預制菜企業擴大(dà)了配送範圍,提升了産品配送效率,保障食品安全的同時擴大(dà)市場覆蓋面,将進一步加快(kuài)預制菜産業的發展。

品牌多元化營銷将加速行業發展。目前我國(guó)預制菜産業正由B端向C端延伸。當今的預制菜企業多以互聯網營銷爲主,通過直播、種草、社群等方式營銷傳播預制菜産品及品牌信息,消費者通過網絡快(kuài)速觸達産品信息。随着互聯網營銷的不斷滲透,品牌多元化營銷将加速預制菜的傳播,推動預制菜整個行業快(kuài)速發展。

雖然疫情對餐飲行業帶來(lái)的影(yǐng)響不言而喻,但(dàn)包括預制菜在内的餐飲供應鏈業态卻保持較好的發展韌性和可(kě)觀的行業前景。長期來(lái)看(kàn),随着終端消費有所改善,BC市場策略逐步推進,預制菜市場有望持續擴大(dà)營收體(tǐ)量。

|

|

|

|

|

Copyright © 内蒙古嘉瑞酒店(diàn)管理(lǐ)有限責任公司 版權所有 備案号: